Nasz doświadczony zespół prawników specjalizujących się w sprawach frankowych, na czele z radcą prawnym Jackiem Firlejem oraz radcą prawnym Danielem Ostaszewskim, doprowadził do wygrania 659. sprawy frankowej w historii naszej kancelarii.

Tym razem udało nam się skutecznie podważyć spłacony kredyt frankowy zawarty z Powszechną Kasą Oszczędności Bank Polski S.A. Sprawa była szczególna, ponieważ kredyt został zaciągnięty w 2011 roku, a następnie całkowicie spłacony już w 2014 roku, po sprzedaży mieszkania.

Dla wielu kredytobiorców taka sytuacja wydaje się zamknięta. Skoro kredyt został spłacony wiele lat temu, bank otrzymał pieniądze, hipoteka została wykreślona, a mieszkanie sprzedane, to często pojawia się przekonanie, że „nic już nie da się zrobić”. Ten wyrok po raz kolejny pokazuje, że jest inaczej.

Nawet po kilkunastu latach od całkowitej spłaty kredytu frankowego można skutecznie dochodzić roszczeń od banku i odzyskać nadpłacone środki.

Sprawdzona kancelaria kluczem do sukcesu w sprawie frankowej

Sprawa naszych Klientów trafiła najpierw do Sądu Okręgowego w Świdnicy, a ostatecznie była rozpoznawana przez Sąd Okręgowy w Jeleniej Górze. Jest to sąd położony w obszarze apelacji wrocławskiej, która od lat uchodzi za jedną z najtrudniejszych apelacji w sprawach kredytów frankowych.

Nie jest tajemnicą, że sądy z apelacji wrocławskiej niejednokrotnie prezentują własny sposób rozstrzygania spraw frankowych. Dotyczy to zwłaszcza sposobu rozliczenia nieważnej umowy kredytu, dochodzenia roszczeń w walucie CHF oraz oceny zarzutów zgłaszanych przez banki. W wielu sprawach linia orzecznicza tej apelacji nie jest tak oczywista i jednolita, jak w innych częściach Polski.

Właśnie dlatego w tego typu postępowaniach ogromne znaczenie ma doświadczenie kancelarii, właściwe sformułowanie pozwu, odpowiednie przygotowanie argumentacji oraz znajomość praktyki konkretnego sądu.

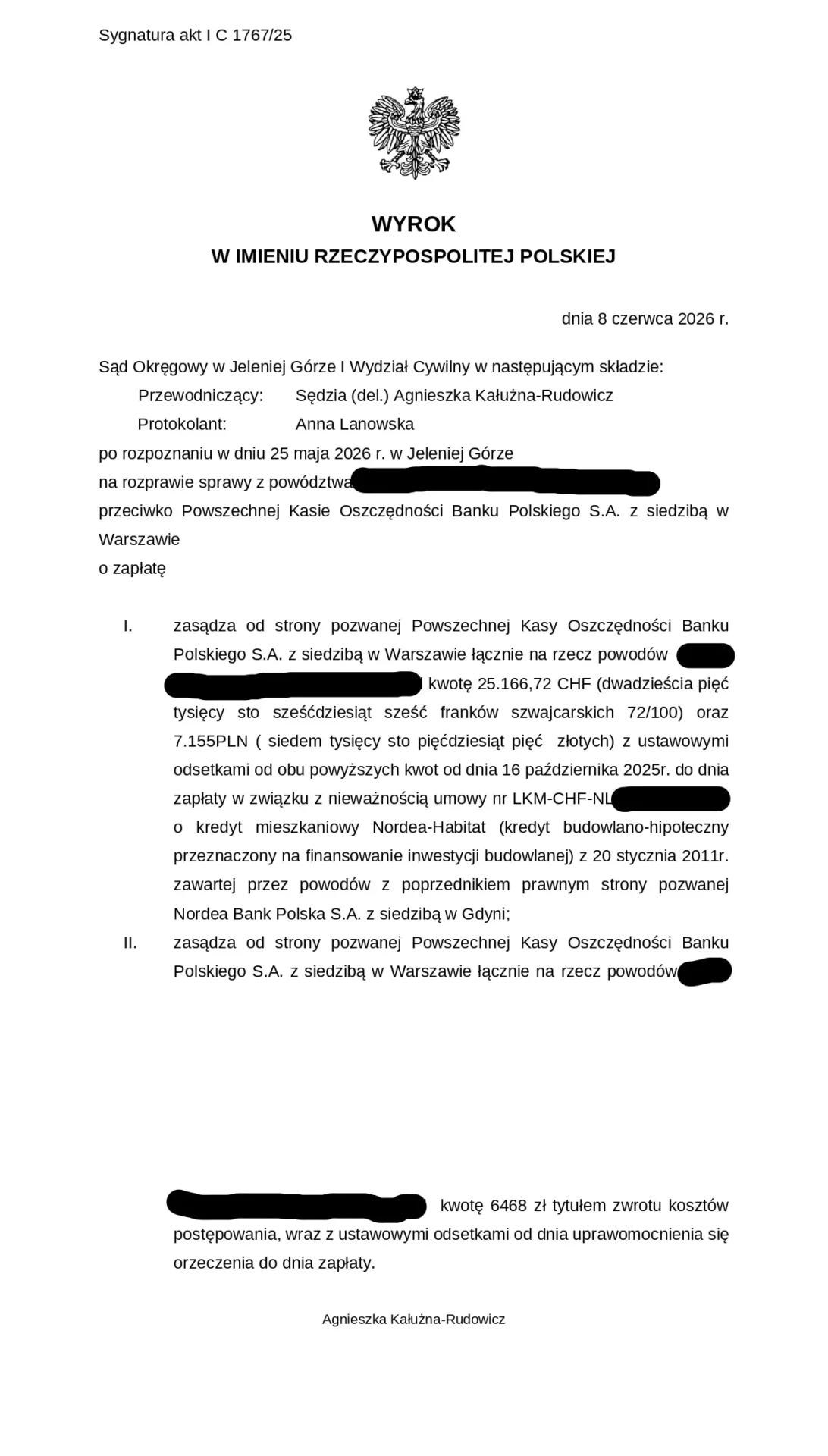

W tej sprawie udało nam się odzyskać dla Klientów całą nadpłaconą kwotę kredytu, to jest ponad 25 000 franków szwajcarskich oraz około 13 500 zł, łącznie z kosztami procesu.

Co istotne, sprawa trwała stosunkowo krótko. Pozew został złożony w październiku 2025 roku, a wyrok zapadł po około 8 miesiącach postępowania. Jak na sprawę frankową, zwłaszcza dotyczącą spłaconego kredytu i rozpoznawaną w trudnej apelacji, jest to bardzo dobry wynik.

PKO BP S.A. kwestionowało roszczenia do samego końca

PKO BP S.A. do samego końca walczyło o oddalenie powództwa albo przynajmniej o istotne ograniczenie kwoty należnej kredytobiorcom.

Jednym z głównych argumentów banku było twierdzenie, że ewentualne rozliczenie nie powinno następować we frankach szwajcarskich, lecz w złotówkach, według równowartości kursu z dnia spłaty poszczególnych rat. Takie stanowisko prowadziłoby do istotnego ograniczenia roszczenia kredytobiorców, zwłaszcza w sytuacji, w której frank szwajcarski jest obecnie znacznie droższy niż w latach wcześniejszych.

Sąd nie podzielił tej argumentacji.

Uznał, że roszczenie zostało sformułowane prawidłowo, a żądanie zapłaty w walucie CHF odpowiada kierunkowi orzeczniczemu, który dominuje również w sprawach prowadzonych przed sądami apelacji wrocławskiej. To bardzo ważne, ponieważ w sprawach frankowych sposób sformułowania żądania pozwu może mieć realny wpływ na końcowy wynik finansowy sprawy.

PKO BP S.A. podnosiło również zarzut przedawnienia roszczeń. Bank próbował przekonywać, że skoro kredyt został spłacony wiele lat temu, to kredytobiorcy nie mogą już skutecznie domagać się zwrotu nadpłaconych pieniędzy.

Również ten argument nie został uwzględniony.

Wyrok pokazuje, że sam fakt spłaty kredytu wiele lat temu nie zamyka kredytobiorcy drogi do sądu. Jeżeli umowa kredytu frankowego była wadliwa, a kredytobiorca zapłacił bankowi więcej niż wynosiła kwota udostępnionego kapitału, nadal może dochodzić zwrotu nadpłaty.

Spłacony kredyt frankowy nadal można podważyć

Ta sprawa ma duże znaczenie dla osób, które spłaciły kredyt frankowy wiele lat temu i dotąd nie zdecydowały się na działania prawne. W praktyce bardzo często spotykamy się z pytaniem:

„Czy jeżeli kredyt został już spłacony, to nadal można pozwać bank?”

Odpowiedź brzmi: tak, w wielu przypadkach jest to możliwe. Spłata kredytu nie powoduje automatycznie, że wadliwa umowa staje się prawidłowa. Nie oznacza też, że bank może zatrzymać wszystkie świadczenia pobrane na podstawie nieważnej albo abuzywnej umowy kredytu. Jeżeli kredytobiorca spłacił więcej, niż faktycznie otrzymał od banku, może dochodzić zwrotu tej nadpłaty.

W sprawie przeciwko PKO BP S.A. nasi Klienci zaciągnęli kredyt frankowy w 2011 roku, a następnie spłacili go już w 2014 roku, po sprzedaży mieszkania. Mimo że od całkowitej spłaty kredytu minęło około 12 lat, udało się skutecznie podważyć umowę i odzyskać całą nadpłaconą kwotę.

To kolejny dowód na to, że z bankiem można wygrać także wtedy, gdy od zamknięcia kredytu minęło wiele lat.

Czy PKO BP S.A. wniesie apelację?

Na ten moment oczekujemy na decyzję banku, czy PKO BP S.A. zdecyduje się na wniesienie apelacji od wyroku.

Z naszego doświadczenia wynika, że w wielu sprawach dotyczących kredytów frankowych PKO BP S.A. rezygnuje z dalszego prowadzenia postępowania, zwłaszcza wtedy, gdy sprawa dotyczy kredytu już całkowicie spłaconego, a wyrok sądu pierwszej instancji jest dobrze uzasadniony i zgodny z aktualną linią orzeczniczą.

Nie można oczywiście wykluczyć, że bank będzie próbował kontynuować spór. Na rozprawie pełnomocnicy kredytobiorców, radca prawny Jacek Firlej oraz radca prawny Daniel Ostaszewski, konsekwentnie odpierali argumenty banku i wykazywali, że roszczenia Klientów są zasadne.

Efekt jest jednoznaczny: kolejna wygrana sprawa frankowa i kolejni kredytobiorcy, którzy odzyskują należne im pieniądze.

659 wygranych spraw frankowych. Doświadczenie ma znaczenie

659 wygrana sprawa frankowa to dla nas powód do satysfakcji, ale przede wszystkim potwierdzenie, że konsekwentna, dobrze przygotowana strategia procesowa przynosi realne efekty.

Każda sprawa jest inna. Inaczej prowadzi się sprawę czynną, w której kredyt nadal jest spłacany. Inaczej sprawę, w której kredyt został całkowicie spłacony. Jeszcze inaczej sprawę, w której bank podnosi zarzuty potrącenia, zatrzymania, przedawnienia albo próbuje ograniczyć rozliczenie w walucie CHF.

Właśnie dlatego wybór kancelarii ma znaczenie.

W sprawach frankowych nie wystarczy ogólna wiedza o kredytach walutowych. Potrzebne jest doświadczenie procesowe, znajomość aktualnego orzecznictwa, praktyki konkretnych sądów oraz argumentacji stosowanej przez poszczególne banki.

Cieszymy się, że zaufały nam już setki kredytobiorców z całej Polski. Każda kolejna wygrana pokazuje, że nawet trudna sprawa, dotycząca spłaconego wiele lat temu kredytu, może zakończyć się sukcesem.

Spłaciłeś kredyt frankowy? Sprawdź, czy bank powinien oddać Ci pieniądze

Jeżeli zaciągnąłeś kredyt frankowy w PKO BP S.A. albo w innym banku i spłaciłeś go wiele lat temu, nadal możesz mieć roszczenia wobec banku.

Dotyczy to szczególnie sytuacji, w których kredyt został spłacony po sprzedaży mieszkania, od spłaty minęło kilka albo kilkanaście lat, bank pobierał raty w CHF albo przeliczał świadczenia według własnych kursów, a łączna kwota spłat przekroczyła kwotę udostępnionego kapitału.

Warto to sprawdzić, nawet jeżeli kredyt został już dawno zamknięty.

Masz podobną sytuację i nie zdecydowałeś się jeszcze na działania prawne?

Skontaktuj się z nami. Przeanalizujemy Twoją umowę, historię spłaty kredytu i ocenimy, czy bank powinien oddać Ci pieniądze.