Sankcja Kredytu Darmowego

Sprawdź czy możesz odzyskać koszty kredytu

Za darmo przeanalizujemy Twoją umowę.

CNO w liczbach:

Zobacz dowody naszej skuteczności

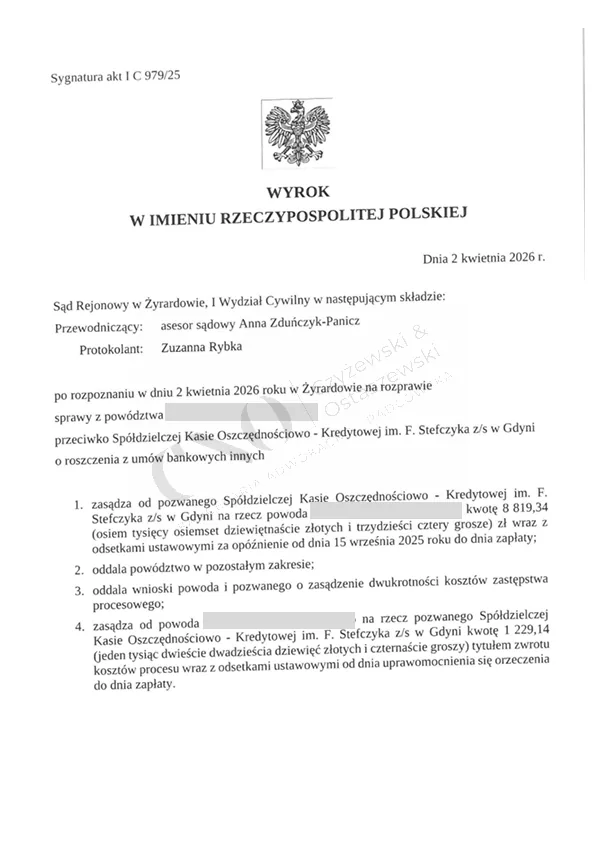

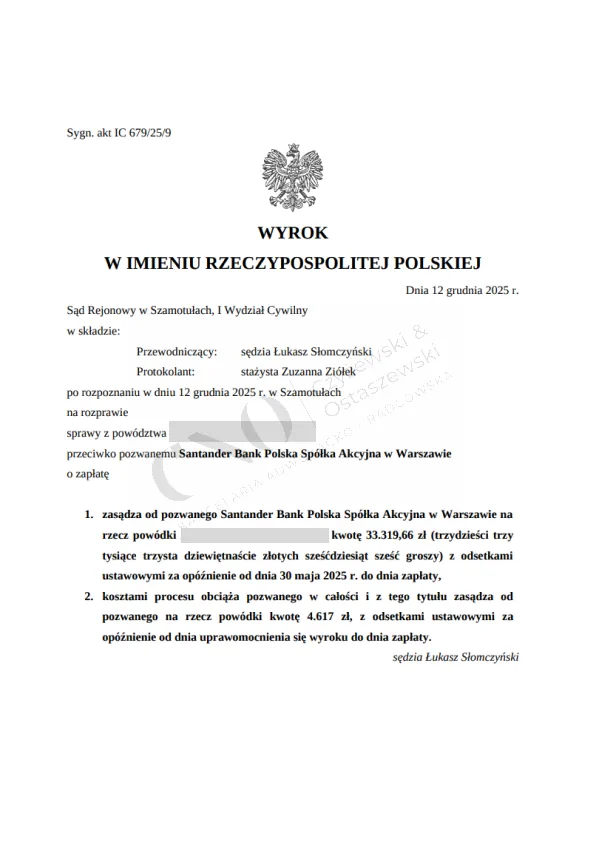

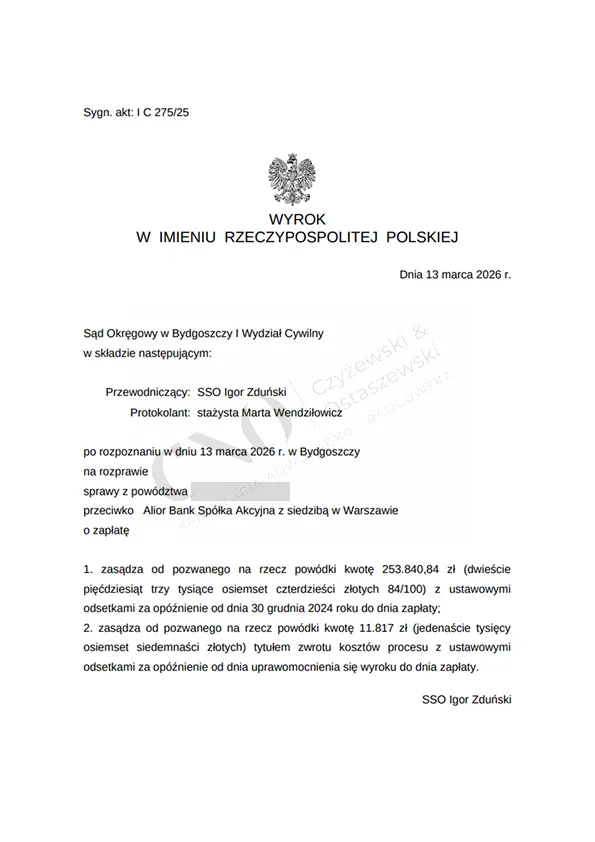

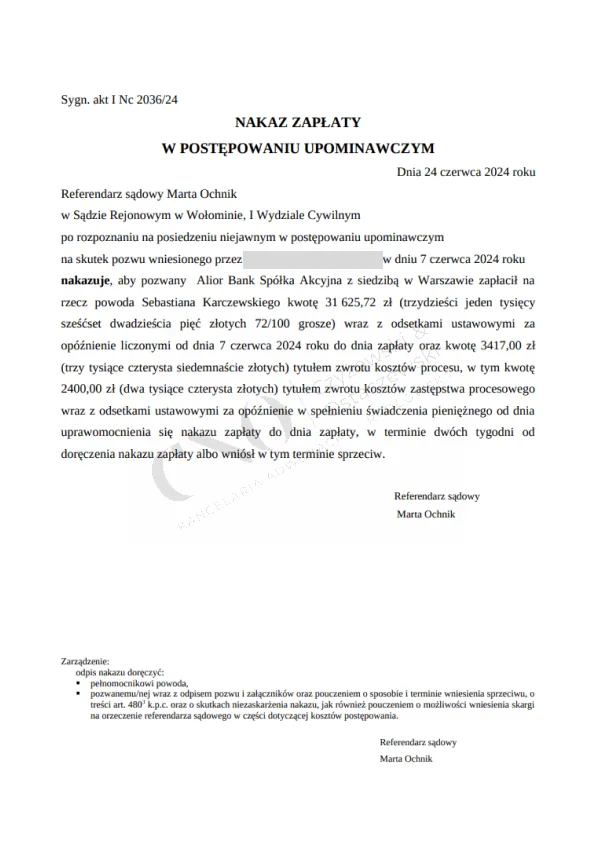

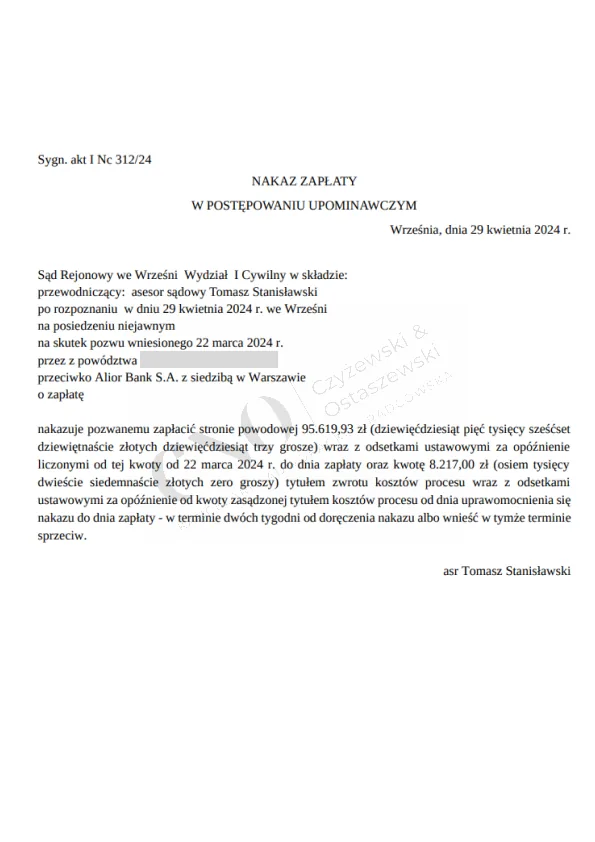

Sprawdź prawdziwe wyroki w konkretnych sprawach dotyczących Sankcji Kredytu darmowego które już wygraliśmy.

Wypełnij formularz i sprawdź czy możesz otrzymać sankcje kredytu darmowego

Sprawdzimy dla Ciebie:

- czy umowa zawiera błędy,

- czy możesz odzyskać zapłacone koszty,

- czy kredyt może być dalej spłacany bez odsetek i prowizji,

- czy termin na skorzystanie z SKD jeszcze nie minął.

Wpisz poniżej swoje dane

Na wszystkie zapytania odpowiadamy zazwyczaj w przeciągu 24 godzin.

Sprawdź co mówią o nas klienci?

Ponad 240 zadowolonych klientów wystawiło nam pozytywne opinie w serwisie Google (średnia ocen 5.0).

DOSKONAŁATrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Wszystko odbyło się dokładnie tak, jak w moim odczuciu powinno się odbyć. Kontakt z kancelarią był stały i niczym nie utrudniony. Na każdym etapie byłem informowany o wszystkim, wiedziałem co się dzieje, na co czekam i czego mogę się spodziewać. Co najważniejsze, wszystko wydarzyło się dokładnie tak, jak rozmawialiśmy podczas pierwszego kontaktu, a sprawa zakończona wynikiem pozytywnym. Polecam!Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Współpraca z tą kancelarią przebiegła na najwyższym poziomie. Prawnicy wykazali się rzetelną wiedzą, zaangażowaniem oraz profesjonalizmem dzięki czemu sprawa zakończyła się pozytywnie. Bardzo dobra komunikacja telefoniczna i mailowa. Szczerze polecam kancelarię Czyżewski & Ostaszewski.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Jestesmy bardzo zadowoleni z współpracy z kancelarią, która przebiegała bardzo dobrze – pełen profesjonalizm, rzetelność i fachowe podejście. Kontakt z kancelarią był szybki i bezproblemowy.Zdecydowanie polecam.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Bardzo profesjonalna kancelaria, skutecznie doprowadzono sprawę do pozytywnego końca, bank zwrócił nadpłacone środki. Prawnicy doświadczeni w sprawach "frankowych", doskonale przygotowali nas do procesu sądowego, cały czas czuliśmy ich wsparcie. Jasne zasady działania kancelarii i pomoc na wszystkich etapach realizacji. Stały kontakt i przyjazne podejście do klienta. Polecam tą kancelarię wszystkim, którzy jeszcze się nie zdecydowali na odzyskanie z banku swoich pieniędzy.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Polecam.kancelarię za bardzo dobry kontakt, merytoryczność i profesjonalizam. Dzięki Państwu zakończyłem dlugoletnią batalie z bankiem o kredyt frankowy. pozdrawiam.i polecam współpracę.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Sprawa wygrana, wszystko bardzo profesjonalnie , serdecznie polecam kancelarię!Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Dziękuję za szybką, rzeczową analizę mojej umowy kredytowej opartej o wskaźnik Wibor. Zdecydowanie polecam usługi kancelarii.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Współpracowałem z Panem Czyżewskim w mojej sprawie. * profesionalizm * zaufanie * rzetelność Mogłbym wypisywać jeszcze długo.. Najlepsza kancelaria w Poznaniu. Pozdrawiam Serdecznie całą kancelarie.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. 100% skuteczności , pełen profesjonalizm, polecam na podstawie własnej sprawy.

Kalkulator Sankcji Kredytu Darmowego - Sprawdź szacunkowy możliwy zwrot

Chcesz sprawdzić swoją umowę?

Sam wynik kalkulatora nie przesądza o skuteczności roszczenia. Do oceny potrzebna jest analiza umowy, harmonogramu spłat i kosztów kredytu.

Kalkulator ma charakter wyłącznie orientacyjny i nie stanowi porady prawnej ani analizy konkretnej umowy kredytowej.

Co to jest sankcja kredytu darmowego?

Sankcja kredytu darmowego, w skrócie SKD, to uprawnienie konsumenta wynikające z ustawy o kredycie konsumenckim. Może mieć zastosowanie wtedy, gdy bank, firma pożyczkowa albo inny kredytodawca naruszył określone obowiązki informacyjne wobec klienta.

Najprościej mówiąc: jeżeli umowa kredytu konsumenckiego zawiera istotne błędy lub nie przekazuje konsumentowi wymaganych informacji, kredyt może zostać rozliczony bez odsetek i innych kosztów należnych kredytodawcy.

To nie jest promocja bankowa ani „darmowy kredyt” z reklamy. To skutek prawny błędów w umowie kredytowej.

Na czym polega SKD?

Sankcja kredytu darmowego, w skrócie SKD, to uprawnienie konsumenta wynikające z ustawy o kredycie konsumenckim. Może mieć zastosowanie wtedy, gdy bank, firma pożyczkowa albo inny kredytodawca naruszył określone obowiązki informacyjne wobec klienta.

Najprościej mówiąc: jeżeli umowa kredytu konsumenckiego zawiera istotne błędy lub nie przekazuje konsumentowi wymaganych informacji, kredyt może zostać rozliczony bez odsetek i innych kosztów należnych kredytodawcy.

To nie jest promocja bankowa ani „darmowy kredyt” z reklamy. To skutek prawny błędów w umowie kredytowej.

Korzyści dla Ciebie

Sankcja kredytu darmowego może sprawić, że kredyt zostanie rozliczony tak, jakby był kredytem bez kosztów należnych kredytodawcy. W praktyce oznacza to, że konsument oddaje wyłącznie kapitał, czyli kwotę faktycznie udostępnioną przez bank lub pożyczkodawcę.

Decyzja i analiza bez ryzyka

Zwrot zapłaconych kosztów

Rozliczenie spłaconego kredytu

Niższe raty na przyszłość

JAK WYGLĄDAJĄ ETAPY WSPÓŁPRACY W SPRAWIE SKD ?

Darmowa i niezobowiązująca analiza umowy

Prześlij nam umowę kredytu, pożyczki lub kredytu konsumenckiego wraz z załącznikami. Sprawdzimy, czy w dokumentach znajdują się błędy, które mogą dawać podstawę do skorzystania z sankcji kredytu darmowego. Po analizie otrzymasz rzetelną ocenę sprawy oraz informację, czy warto podejmować dalsze działania.

Bezpłatna konsultacja i strategia działania

Jeśli analiza wypadnie pozytywnie, zaprosimy Cię na konsultację – zdalną lub w biurze – podczas której radca prawny przedstawi strategię działania i odpowie na wszystkie Twoje pytania. Na tym etapie przedstawiamy też warunki współpracy (umowę z naszą kancelarią) i kwestie wynagrodzenia prawnika za prowadzenie sprawy.

Oświadczenie i działania wobec banku

Po Twojej akceptacji przygotujemy odpowiednie oświadczenie o skorzystaniu z sankcji kredytu darmowego oraz wezwanie do zapłaty lub reklamację. Wskażemy naruszenia w umowie i poprowadzimy korespondencję z bankiem lub instytucją pożyczkową, dążąc do korzystnego rozliczenia sprawy.

Reprezentacja w sądzie, prowadzenie sprawy do końca.

Po złożeniu pozwu prowadzimy Twoją sprawę kompleksowo – reprezentujemy Cię przed sądem, przygotowujemy wszystkie pisma i na bieżąco informujemy o postępach. Pilnujemy terminów, wyjaśniamy niejasności i wspólnie dążymy do odzyskania kosztów kredytu.

Dlaczego warto zlecić analizę kancelarii?

W sprawach SKD decydują szczegóły: data umowy, konstrukcja kosztów, sposób przedstawienia RRSO, treść formularza informacyjnego i historia spłaty.

Nie opieramy się na samych przypuszczeniach. Sprawdzamy, czy w umowie rzeczywiście występują błędy, które mogą mieć znaczenie prawne.

Po analizie wiesz, czy warto składać oświadczenie, reklamację, wezwanie do zapłaty albo pozew.

Prowadzimy korespondencję z kredytodawcą i pilnujemy formalności, terminów oraz argumentacji.

Jeżeli sprawa wymaga procesu, przygotowujemy dokumenty i prowadzimy postępowanie w Twoim imieniu.

Przejmujemy całkowicie kontakt z bankiem

Wskazujemy realne naruszenia

Analizujemy konkretne dokumenty, a nie ogólne informacje z internetu

Reprezentujemy Cię w sądzie w trakcie całej sprawy

Kto może skorzystać z sankcji kredytu darmowego?

Z sankcji kredytu darmowego może skorzystać konsument, czyli osoba, która zawarła umowę kredytu na cele prywatne, niezwiązane bezpośrednio z działalnością gospodarczą lub zawodową.

Najczęściej analizujemy sprawy dotyczące:

- kredytów gotówkowych,

- pożyczek konsumenckich,

- kredytów konsolidacyjnych,

- kredytów ratalnych,

- limitów w rachunku,

- wybranych kart kredytowych,

- umów zawartych z bankami, SKOK-ami i firmami pożyczkowymi.

Podstawowe warunki

Twoja sprawa może kwalifikować się do analizy, jeżeli:

- umowa została zawarta jako konsument,

- kredyt był przeznaczony na cel prywatny,

- kwota kredytu mieści się w ustawowym limicie dla kredytu konsumenckiego,

- kredyt jest nadal spłacany albo został spłacony niedawno,

- w umowie mogą występować błędy dotyczące kosztów, RRSO, prowizji, całkowitej kwoty kredytu lub obowiązków informacyjnych.

Czy SKD dotyczy kredytu hipotecznego?

Co do zasady sankcja kredytu darmowego dotyczy kredytów konsumenckich, a nie typowych kredytów hipotecznych. Temat kredytów hipotecznych wymaga jednak ostrożnej analizy, ponieważ znaczenie mogą mieć data zawarcia umowy, zabezpieczenie, cel kredytu i przepisy obowiązujące w danym okresie.

Jeżeli nie masz pewności, czy Twoja umowa jest kredytem konsumenckim, prześlij ją do analizy. Ocenimy to na podstawie dokumentów.

SEKCJA WIEDZY

Orzecznictwo, TSUE i sądy w sprawach SKD

Sprawy dotyczące sankcji kredytu darmowego coraz częściej pojawiają się w sądach. Dla kredytobiorców ważne jest to, że sądy analizują konkretne naruszenia w umowach, a nie tylko ogólne zarzuty wobec banków.

Znaczenie mogą mieć między innymi:

- treść ustawy o kredycie konsumenckim,

- obowiązki informacyjne kredytodawcy,

- sposób przedstawienia RRSO,

- sposób obliczenia całkowitej kwoty kredytu,

- koszty pozaodsetkowe,

- odsetki od prowizji,

- wyroki sądów krajowych,

- orzeczenia TSUE dotyczące ochrony konsumentów.

Każda sprawa wymaga indywidualnej oceny. Nawet korzystny wyrok w podobnej sprawie nie oznacza automatycznie, że każda umowa danego banku będzie rozliczona w ten sam sposób.

Sankcja kredytu darmowego a banki

W sprawach o sankcję kredytu darmowego nie ocenia się wyłącznie nazwy banku. Najważniejsza jest konkretna umowa, jej data, konstrukcja kosztów, sposób przedstawienia RRSO, prowizji, całkowitej kwoty kredytu i obowiązków informacyjnych.

Analizujemy umowy zawierane między innymi z takimi instytucjami jak:

- Alior Bank,

- PKO BP,

- Santander Bank Polska,

- mBank,

- ING Bank Śląski,

- Bank Millennium,

- BNP Paribas,

- Credit Agricole,

- Bank Pekao S.A.,

- Getin Bank,

- VeloBank,

- Nest Bank,

- SKOK Stefczyka,

- Raiffeisen Bank.

Sama nazwa banku nie przesądza o wyniku sprawy. Ta sama instytucja mogła stosować różne wzory umów w różnych okresach. Dlatego zawsze analizujemy konkretny dokument.

Czy potrzebujesz wzoru oświadczenia o sankcji kredytu darmowego?

W internecie można znaleźć wzory oświadczeń i wniosków do banku, ale w sprawach SKD nie warto działać automatycznie. Samo wysłanie ogólnego pisma może nie wystarczyć, jeżeli nie wskażesz właściwych naruszeń albo złożysz oświadczenie w nieodpowiednim momencie.

Profesjonalne oświadczenie powinno być dopasowane do konkretnej umowy i zawierać:

- dane kredytobiorcy,

- dane banku lub pożyczkodawcy,

- numer umowy,

- podstawę prawną,

- wskazanie naruszeń,

- żądanie prawidłowego rozliczenia,

- żądanie zwrotu kosztów, jeśli zostały już pobrane,

- odpowiedni termin na odpowiedź.

Dlatego zamiast korzystać z przypadkowego wzoru, prześlij umowę do analizy. Jeżeli sprawa ma podstawy, przygotujemy pismo dopasowane do Twojej sytuacji.

Ile kosztuje sprawa o sankcję kredytu darmowego?

Wstępna analiza umowy jest bezpłatna.

Po sprawdzeniu dokumentów przedstawimy Ci ocenę sprawy oraz możliwe warianty współpracy.

Koszty prowadzenia sprawy zależą od:

- rodzaju umowy,

- wartości możliwego roszczenia,

- etapu sprawy,

- tego, czy wystarczy postępowanie przedsądowe,

- tego, czy konieczne będzie złożenie pozwu,

- zakresu dokumentów i argumentacji prawnej,

- indywidualnego ryzyka procesowego.

Przed podjęciem decyzji otrzymujesz jasną informację, jakie są możliwe koszty, jakie działania rekomendujemy i czego możesz się spodziewać na poszczególnych etapach.

Najczęstsze obawy klientów:

Czy warto iść z tym do sądu?

Nie każda sprawa musi od razu trafić do sądu. Najpierw analizujemy dokumenty, oceniamy naruszenia i możliwe roszczenie. Dopiero później rekomendujemy dalsze kroki.

Czy bank może pogorszyć moją zdolność kredytową?

Samo dochodzenie praw konsumenta nie powinno być traktowane jak opóźnienie w spłacie. Ważne jest jednak, aby działać rozsądnie, nie przestawać samowolnie płacić rat i skonsultować sposób postępowania z prawnikiem.

Czy można przegrać sprawę?

Tak, każda sprawa sądowa wiąże się z ryzykiem. Dlatego przed podjęciem działań analizujemy umowę, dokumenty i argumenty, aby realnie ocenić szanse oraz potencjalne ryzyka.

Czy ugoda z bankiem ma sens?

Czasami ugoda może być korzystna, ale zależy to od jej warunków. Warto porównać propozycję banku z możliwym roszczeniem wynikającym z analizy umowy.

Czy potrzebuję prawnika?

Możesz działać samodzielnie, ale sprawy SKD wymagają znajomości przepisów, orzecznictwa i praktyki banków. Błędnie przygotowane oświadczenie lub pozew może utrudnić dochodzenie roszczeń.

Warto omówić strategię z doświadczonym prawnikiem, który doradzi, która droga w Twoim przypadku będzie optymalna. Skontaktuj się z nami, a wskażemy Ci nasze rekomendacje.

Jakie błędy w umowie mogą dawać podstawę do sankcji kredytu darmowego?

Nie każda nieścisłość w umowie oznacza automatycznie możliwość skorzystania z sankcji kredytu darmowego. Znaczenie mają przede wszystkim naruszenia obowiązków informacyjnych i błędy dotyczące elementów, które powinny zostać prawidłowo wskazane w umowie kredytu konsumenckiego.

Najczęściej sprawdzamy:

Błędne RRSO

RRSO, czyli rzeczywista roczna stopa oprocentowania, ma pokazywać realny koszt kredytu. Jeżeli została obliczona albo przedstawiona nieprawidłowo, konsument mógł otrzymać zniekształconą informację o kosztach zobowiązania.

Nieprawidłowa całkowita kwota kredytu

Całkowita kwota kredytu powinna odzwierciedlać środki faktycznie udostępnione konsumentowi. Błędy w tym zakresie mogą wpływać na ocenę całej umowy.

Niejasna prowizja

Prowizja często stanowi istotną część kosztów kredytu. Weryfikujemy, czy została prawidłowo opisana, naliczona i uwzględniona w kosztach kredytu.

Odsetki od prowizji lub kosztów kredytu

W wielu umowach problemem może być sposób kredytowania prowizji i naliczania odsetek od kosztów pozaodsetkowych. Taki zapis wymaga dokładnej analizy prawnej i finansowej.

Błędne koszty pozaodsetkowe

Sprawdzamy, czy opłaty, prowizje, ubezpieczenia i inne koszty zostały prawidłowo wskazane oraz czy nie przekraczają dopuszczalnych limitów.

Braki informacyjne

Umowa kredytu konsumenckiego powinna zawierać szereg obowiązkowych informacji, m.in. o rodzaju kredytu, czasie obowiązywania umowy, zasadach spłaty, oprocentowaniu, kosztach, RRSO i prawach konsumenta.

Nieprawidłowy harmonogram spłaty

Harmonogram powinien jasno pokazywać, w jaki sposób konsument spłaca zobowiązanie. Błędy lub niejasności mogą mieć znaczenie przy ocenie umowy.

Do kiedy można skorzystać z sankcji kredytu darmowego?

Termin jest jednym z najważniejszych elementów w sprawach o sankcję kredytu darmowego. Jeżeli kredyt nadal trwa, warto sprawdzić umowę jak najszybciej. Jeżeli kredyt został już spłacony, znaczenie ma moment wykonania umowy i upływ ustawowego terminu.

Czy można dochodzić roszczeń po spłacie kredytu?

Tak, w wielu sprawach możliwa jest analiza kredytu po całkowitej spłacie. Trzeba jednak sprawdzić, czy nie upłynął termin na złożenie oświadczenia o skorzystaniu z sankcji kredytu darmowego.

Ile lat wstecz można sprawdzić umowę?

Nie zawsze decyduje sama data zawarcia umowy. Ważne są również: data całkowitej spłaty, data wykonania umowy, dokumenty rozliczeniowe, zwolnienie zabezpieczeń, historia spłaty, treść samej umowy. Dlatego nawet jeśli umowa została zawarta kilka lat temu, warto ją zweryfikować, szczególnie gdy kredyt nadal jest spłacany albo został spłacony niedawno.

Dokumenty potrzebne do analizy

Aby sprawdzić, czy możesz skorzystać z sankcji kredytu darmowego, najlepiej prześlij:

- umowę kredytu lub pożyczki,

- aneksy do umowy.

- potwierdzenie całkowitej spłaty, jeśli kredyt został spłacony,

- historię spłat, jeśli ją posiadasz,

- korespondencję z bankiem lub firmą pożyczkową.

Jeżeli nie masz wszystkich dokumentów, prześlij to, czym dysponujesz. Podpowiemy, czego może jeszcze brakować.

FAQ - Sankcja kredytu darmowego

1. Czy mogę skorzystać z sankcji kredytu darmowego po spłacie kredytu?

Tak, spłacony kredyt również może zostać sprawdzony. W wielu sprawach kluczowe znaczenie ma nie tylko data zawarcia umowy, ale także moment jej całkowitego wykonania. Dlatego nawet jeśli kredyt został już zamknięty, warto przeanalizować dokumenty i sprawdzić, czy termin na złożenie oświadczenia o SKD jeszcze nie minął.

2. Do kiedy można złożyć oświadczenie o SKD?

Możliwość skorzystania z sankcji kredytu darmowego jest ograniczona terminem. W praktyce trzeba ustalić, kiedy doszło do wykonania umowy i czy konsument nadal może skutecznie złożyć oświadczenie. To jedna z najważniejszych kwestii przy analizie sprawy, dlatego zawsze weryfikujemy ją na podstawie dokumentów, a nie samej daty zawarcia kredytu.

3. Ile można odzyskać?

Kwota zależy od tego, jakie koszty zostały pobrane przy konkretnym kredycie. Najczęściej analizuje się odsetki, prowizję, ubezpieczenie, opłaty przygotowawcze i inne koszty pozaodsetkowe. Kalkulator może pomóc wstępnie oszacować wartość sprawy, ale dokładna kwota wymaga analizy umowy, harmonogramu i historii spłaty.

4. Czy potrzebny jest pozew?

Nie zawsze. W wielu przypadkach pierwszym krokiem jest analiza umowy, przygotowanie oświadczenia o skorzystaniu z sankcji kredytu darmowego, reklamacja lub wezwanie do zapłaty. Dopiero jeśli bank lub instytucja pożyczkowa odmówi uznania roszczeń, można rozważyć skierowanie sprawy do sądu. Każdorazowo dobieramy sposób działania do konkretnej sytuacji klienta.

5. Czy można zakończyć sprawę bez sądu?

Tak, w niektórych sprawach możliwe jest rozliczenie z bankiem albo zawarcie ugody bez procesu. Zależy to jednak od treści umowy, skali naruszeń, wartości roszczenia i stanowiska kredytodawcy. Przed podjęciem decyzji warto porównać ewentualną propozycję banku z tym, co realnie może wynikać z pełnej analizy SKD.

6. Ile trwa sprawa o sankcję kredytu darmowego?

Czas trwania sprawy zależy od jej etapu. Sama wstępna analiza dokumentów może zostać przeprowadzona stosunkowo szybko. Dłużej trwa korespondencja z bankiem, postępowanie reklamacyjne lub ewentualny proces sądowy. Po sprawdzeniu umowy można lepiej określić realny scenariusz działania i możliwy czas prowadzenia sprawy.

7. Ile kosztuje prowadzenie sprawy?

Wstępna analiza umowy jest bezpłatna. Dopiero po sprawdzeniu dokumentów przedstawiamy ocenę sprawy, możliwe działania i warunki współpracy. Koszty zależą od rodzaju umowy, wartości roszczenia, zakresu działań oraz tego, czy sprawa zakończy się na etapie przedsądowym, czy będzie wymagała pozwu.

8. Czy każda umowa z bankiem może mieć błędy?

Nie można zakładać, że wszystkie umowy danego banku są wadliwe. W sprawach SKD liczy się konkretny dokument, jego data, treść, sposób przedstawienia kosztów, RRSO, prowizji, całkowitej kwoty kredytu i obowiązków informacyjnych. Dlatego nawet dwie umowy z tego samego banku mogą wymagać zupełnie innej oceny.

9. Czy SKD wpływa na zdolność kredytową?

Sama analiza umowy i dochodzenie swoich praw nie powinny pogarszać zdolności kredytowej. Ważne jest jednak, aby nie podejmować pochopnych decyzji, np. o samodzielnym zaprzestaniu spłaty rat. Przed takim krokiem należy skonsultować sprawę z prawnikiem i ustalić bezpieczną strategię działania.

10. Czy warto korzystać z kancelarii?

Warto, jeżeli chcesz mieć pewność, że Twoja umowa została oceniona rzetelnie, a działania są prowadzone we właściwej kolejności. Kancelaria może sprawdzić dokumenty, wskazać naruszenia, przygotować oświadczenie, poprowadzić reklamację, negocjacje i — jeśli będzie to konieczne — reprezentować Cię w sądzie. Dzięki temu klient nie musi samodzielnie mierzyć się z formalnościami i argumentacją banku.

Otrzymaj niezobowiązująco i za darmo wstępną ocenę sprawy.

Wypełnij formularz i dodaj dokumenty.

Po bezpłatnej analizie poinformujemy Cię, czy widzimy podstawy do dalszego działania.

Na wszystkie zapytania odpowiadamy zazwyczaj w przeciągu 24 godzin.

Wpisz poniżej swoje dane

Na wszystkie zapytania odpowiadamy zazwyczaj w przeciągu 24 godzin.

Poznaj naszą kancelarię

Kancelaria Czyżewski Ostaszewski od lat pomaga klientom w skutecznym uwolnieniu się od kredytów. W skład zespołu wchodzą między innymi adwokaci, radcowie prawni, ekonomiści, księgowi, analitycy bankowi. Posiadamy biura w Poznaniu, Warszawie, Bydgoszczy i Lesznie. Nasz zespół cechuje się doświadczeniem, skutecznością i indywidualnym podejściem. Regularnie wypowiadamy się w mediach edukujemy rynek, klientów i konkurencję. Zapraszamy do współpracy!

Daniel Ostaszewski

Radca Prawny, Mediator

Wspólnik i szef działu prawa bankowego w kancelarii, prawnik z ponad 10-letnim doświadczeniem. Daniel jest uznanym ekspertem od sporów z bankami, znanym m.in. z setek wygranych procesów dotyczących kredytów frankowych. Do 2022 roku pracował jako adwokat, obecnie wykonuje zawód radcy prawnego. Prowadził sprawy przeciwko większości banków działających w Polsce. Autor licznych publikacji prawnych i komentator w mediach – często zapraszany jako ekspert ds. kredytów frankowych i złotowych. Jego dewiza to walczyć w sądzie o interes klienta tak, jakby walczył o własny – i rzeczywiście, nie przegrał dotąd żadnej sprawy frankowej. Cechuje go ogromna wiedza merytoryczna, skrupulatność oraz pasja w dążeniu do sprawiedliwości. To właśnie mec. Ostaszewski będzie prowadził Twoją sprawę SKD, dbając o najlepszą strategię procesową.

Jacek Firlej

Radca Prawny

Specjalista w dziedzinie prawa cywilnego i bankowego, wspólnik naszje kancelarii i współprowadzący sprawy kredytowe w naszej kancelarii. Jacek posiada bogate doświadczenie w reprezentowaniu konsumentów w sporach sądowych z instytucjami finansowymi. Od początku fali pozwów dotyczących SKD aktywnie zaangażowany w pomoc prawną konsumentom – śledzi na bieżąco orzecznictwo i nowe argumenty prawne w tych sprawach. Wyróżnia go analityczne podejście i dbałość o detale, dzięki czemu potrafi wychwycić w umowach najdrobniejsze nieprawidłowości. Jako radca prawny zawsze kieruje się etyką zawodową i dobrem klienta. Będzie ściśle współpracował z mec. Ostaszewskim przy prowadzeniu Twojej sprawy, abyś miał pewność, że Twoje interesy są w najlepszych rękach.

Jakub Jankowski

Prawnik

Maciej Sawczuk

Prawnik

Bartosz Alankiewicz

Aplikant adwokacki

Rafał Przybyszewski

Adowkat

Masz pytania, wątpliwości?

Zadzwoń do nas lub od razu prześlij dokumenty i odzyskaj swoje pieniądze.