Postanowiliśmy podzielić się z Państwem bezprecedensową sytuacją, która miała miejsce w tym tygodniu. Klienci, którzy zlecili nam sprawę o odzyskanie środków ze spłaconego już kredytu frankowego w PKO BP, od kilku miesięcy toczą spór w sądzie. Nie jest tajemnicą, że banki starają się obecnie kończyć niemal wszystkie sprawy ugodami. Proponują je często i do skutku.

W klasycznej sytuacji, z zachowaniem przepisów i zasad etyki, pełnomocnik banku powinien skontaktować się bezpośrednio z pełnomocnikiem kredytobiorców i jemu przedstawić ewentualną propozycję. Wynika to z faktu, że profesjonalna kancelaria potrafi dokładnie wyliczyć należności (w tym odsetki) i chłodno ocenić atrakcyjność oferty. Banki doskonale o tym wiedzą. Dlatego bardzo często próbują ominąć pełnomocników – ich pracownicy wysyłają maile bezpośrednio do klientów lub dzwonią, zachwalając rzekomą atrakcyjność ugody.

Nasi klienci często informują nas o takich próbach. Słyszą od pracowników banków, aby nie słuchali swoich kancelarii, bo tym „nie zależy na ugodach”. Bankowcy straszą przewlekłością postępowań i przekonują, że lepiej wziąć mniej „tu i teraz”, niż czekać latami na wyrok, po którym rzekomo nic nie dostaną. Klienci w głównej mierze nie ulegają tej presji i każdą propozycję przekazują nam do analizy. Sytuacja z wczoraj okazała się jednak przekroczeniem wszelkich granic.

Pracownik PKO puka do drzwi klientów i proponuje im ugodę

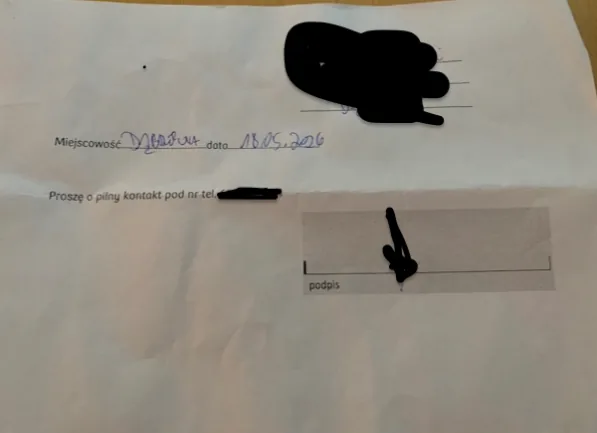

Zaczęło się niepozornie. Po powrocie do domu nasi klienci znaleźli w drzwiach kartkę z napisem: „Proszę o pilny kontakt”, imieniem, nazwiskiem oraz numerem telefonu.

Zaniepokojeni sytuacją postanowili zadzwonić pod wskazany numer. Mężczyzna po drugiej stronie przedstawił się jako pracownik PKO BP i oświadczył, że ma dla nich propozycję ugodową. Już w tym momencie pojawiła się ogromna wątpliwość – w jaki sposób szeregowy pracownik banku uzyskał prywatny adres klientów i jakim prawem udał się pod ich dom?

Prawdziwy szok nadszedł jednak kolejnego dnia. Klienci czekali akurat na zamówioną pizzę. Gdy zadzwonił dzwonek do drzwi, byli pewni, że to kurier. Otworzyli i zobaczyli tego samego mężczyznę, który podawał się za pełnomocnika banku i zachwalał „fantastyczną ugodę”.

Kiedy nasza klientka stanowczo oświadczyła, że nie będzie rozmawiać o żadnej ugodzie bez swojego pełnomocnika, mężczyzna odparł bezczelnie, że w takim razie nie będzie rozmawiał z nią i zwrócił się do jej męża. Zaproponował zwrot zaledwie około 80% znacznej nadpłaty, którą posiadali klienci. Małżeństwo wysłuchało oferty, pożegnało nieproszonego gościa i natychmiast przekazało sprawę nam. Warto dodać, że mężczyzna nie wylegitymował się żadnym pełnomocnictwem.

Na tym jednak nie koniec. Kolejnego dnia kancelaria reprezentująca bank wysłała do nas maila z informacją, że rzekomo klienci wyrazili zgodę na ugodę i jeszcze dziś prześlą projekt. Natychmiast stanowczo zaprzeczyliśmy, wskazując, że klienci jedynie usłyszeli propozycję i skierowali sprawę do swojego pełnomocnika. Co najciekawsze, okazało się, że pracownik okłamał swój własny bank, a kwota w przygotowywanej ugodzie była jeszcze niższa niż ta, którą oferował klientom na progu ich własnego domu.

Interwencja pełnomocnika: Konfrontacja z pracownikiem i reakcja kancelarii banku

Nasza reakcja musiała być natychmiastowa. Poprosiliśmy klientkę o przesłanie zdjęcia pozostawionej w drzwiach kartki z danymi pracownika i skontaktowaliśmy się z nim telefonicznie.

Mężczyzna potwierdził, że jest pracownikiem PKO, ale kategorycznie odmówił rozmowy. Stwierdził, że nie ma pewności, czy jesteśmy umocowani do reprezentowania klientów. Zwróciliśmy mu uwagę, że jako profesjonalni pełnomocnicy reprezentujemy kredytobiorców, a kontakt ze strony banku powinien odbywać się za pośrednictwem ich kancelarii prawnej. Zapytaliśmy wprost, skąd pozyskał adres prywatny klientów, podkreślając, że czują się oni wystraszeni tym najściem. W odpowiedzi usłyszeliśmy, że nie zamierza się z niczego tłumaczyć, bo to są jego „techniki w celu zawarcia ugody” i nic nam do tego.

Niezwłocznie skontaktowaliśmy się z kancelarią reprezentującą bank PKO BP w tej sprawie. W tym miejscu należy pochwalić reakcję profesjonalnych pełnomocników banku. Kancelaria zachowała się bardzo właściwie – dowiedzieliśmy się, że to nie pierwszy taki przypadek z ich klientem. Otrzymaliśmy przeprosiny oraz zapewnienie, że były to wyłącznie wewnętrzne działania banku, prowadzone poza obszarem i wiedzą kancelarii.

Ostatecznie ustaliliśmy, że od tego momentu rozmowy będą toczyć się wyłącznie z zachowaniem zasad etyki. Bank przedstawił nam pełne wyliczenia, a ostateczna decyzja co do zawarcia ewentualnej ugody będzie należała do klientów – podjęta na spokojnie i bez jakiejkolwiek presji.

Co zrobić, gdy do domu zapuka człowiek podający się za pracownika banku?

Jeżeli jesteście Państwo w trakcie procesu i spotkacie się z sytuacją, w której ktoś puka do Waszych drzwi z propozycją ugody, apelujemy o zachowanie zimnej krwi i podjęcie następujących kroków:

- Wylegitymuj gościa: W pierwszej kolejności poproś o okazanie dowodu osobistego oraz pełnomocnictwa do reprezentowania banku.

- Zadaj kluczowe pytanie: Zapytaj wprost, skąd pracownik pozyskał Twój prywatny adres zamieszkania.

- Odeślij do prawnika: Poinformuj, że posiadasz pełnomocnika i zażądaj, aby wszelkie propozycje ugodowe były przesyłane wyłącznie na jego ręce.

- Skontaktuj się z kancelarią: Niezwłocznie zadzwoń do swojego prawnika w celu wyjaśnienia zaistniałej sytuacji.

- Niczego nie podpisuj: Nigdy nie podpisuj żadnych dokumentów ani ugód bez konsultacji. Zawsze weryfikuj przedstawiane dane – choć kwoty rzucane na progu drzwi mogą brzmieć zachęcająco, korzyści, które możesz wywalczyć w sądzie, są zazwyczaj znacznie wyższe.

Podsumowanie – uczciwa ugoda to bezpieczna ugoda

To oczywiste, że banki próbują i będą próbować zawierać ugody. To bardzo dobry znak dla kredytobiorców, ponieważ z czasem propozycje te stają się coraz bardziej racjonalne. Należy jednak pamiętać, że aby ugoda była w pełni uczciwa, musi być nie tylko korzystna finansowo, ale również prawidłowa pod względem formalnym.

Każdy taki dokument trzeba przeczytać niezwykle skrupulatnie i sprawdzić pod kątem prawnym oraz podatkowym. Tylko wtedy zyskują Państwo gwarancję, że zamknięcie sprawy frankowej będzie w 100% bezpieczne.