Pozew WIBOR

Unieważnienie kredytu WIBOR lub usunięcie WIBOR z umowy

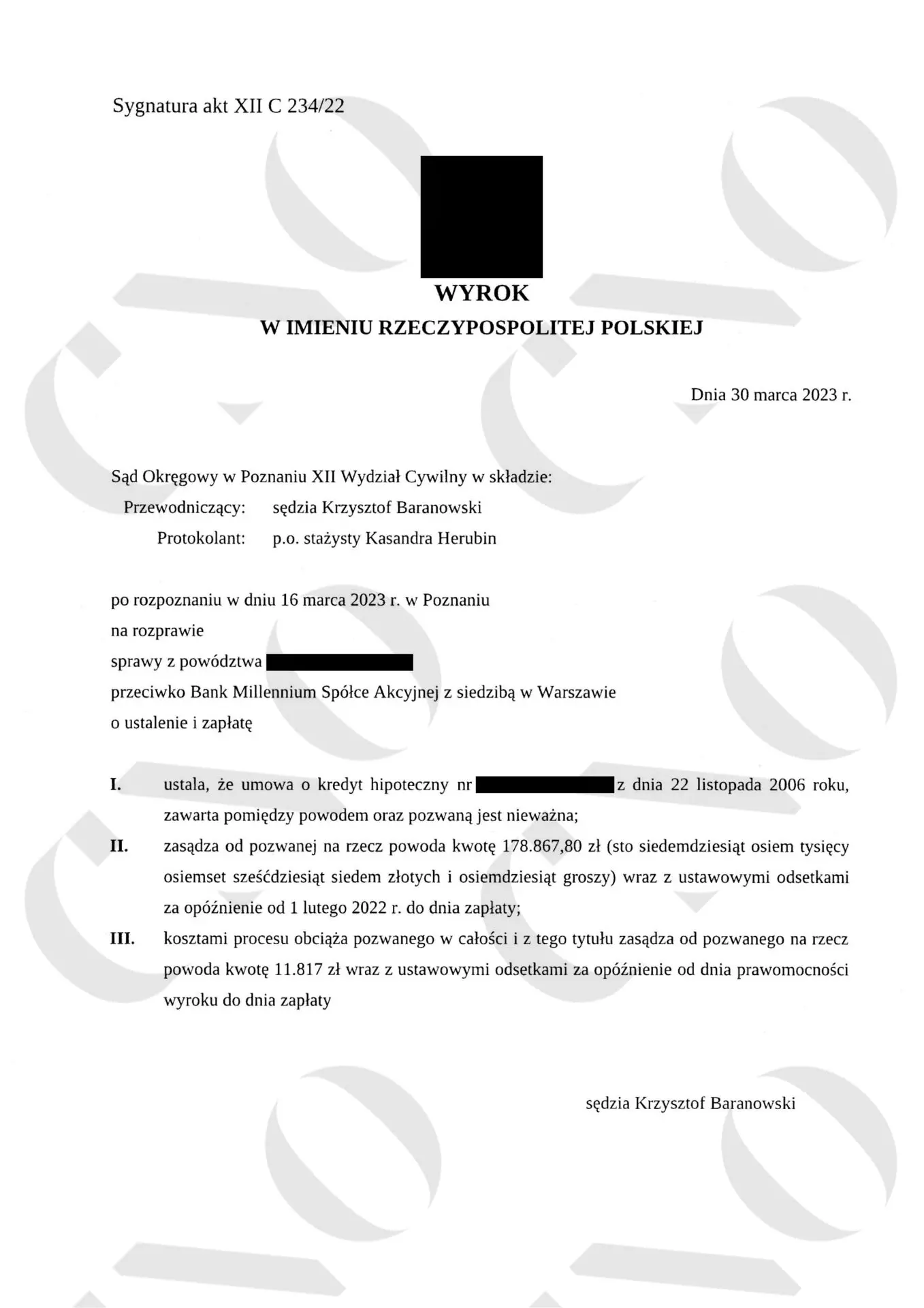

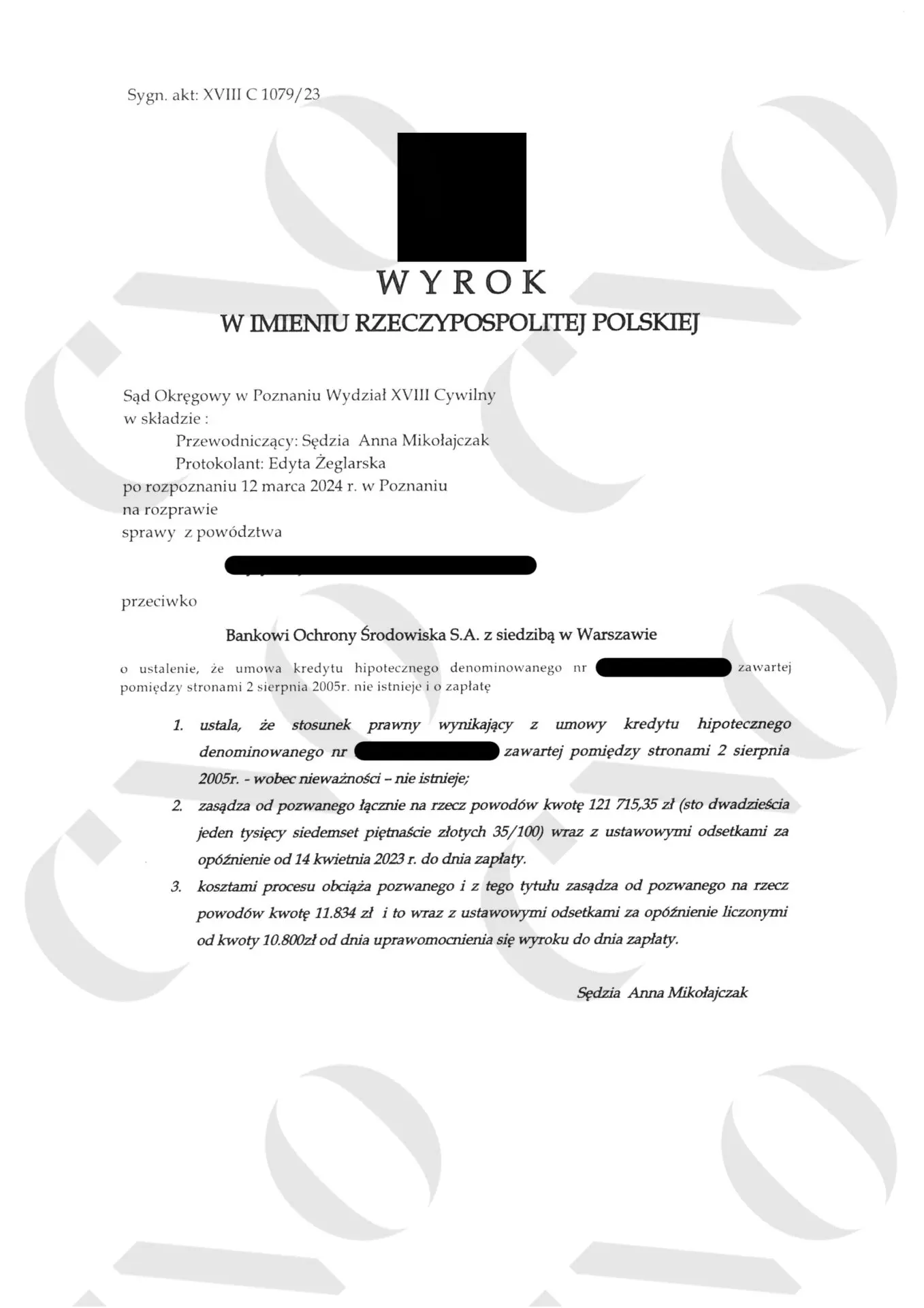

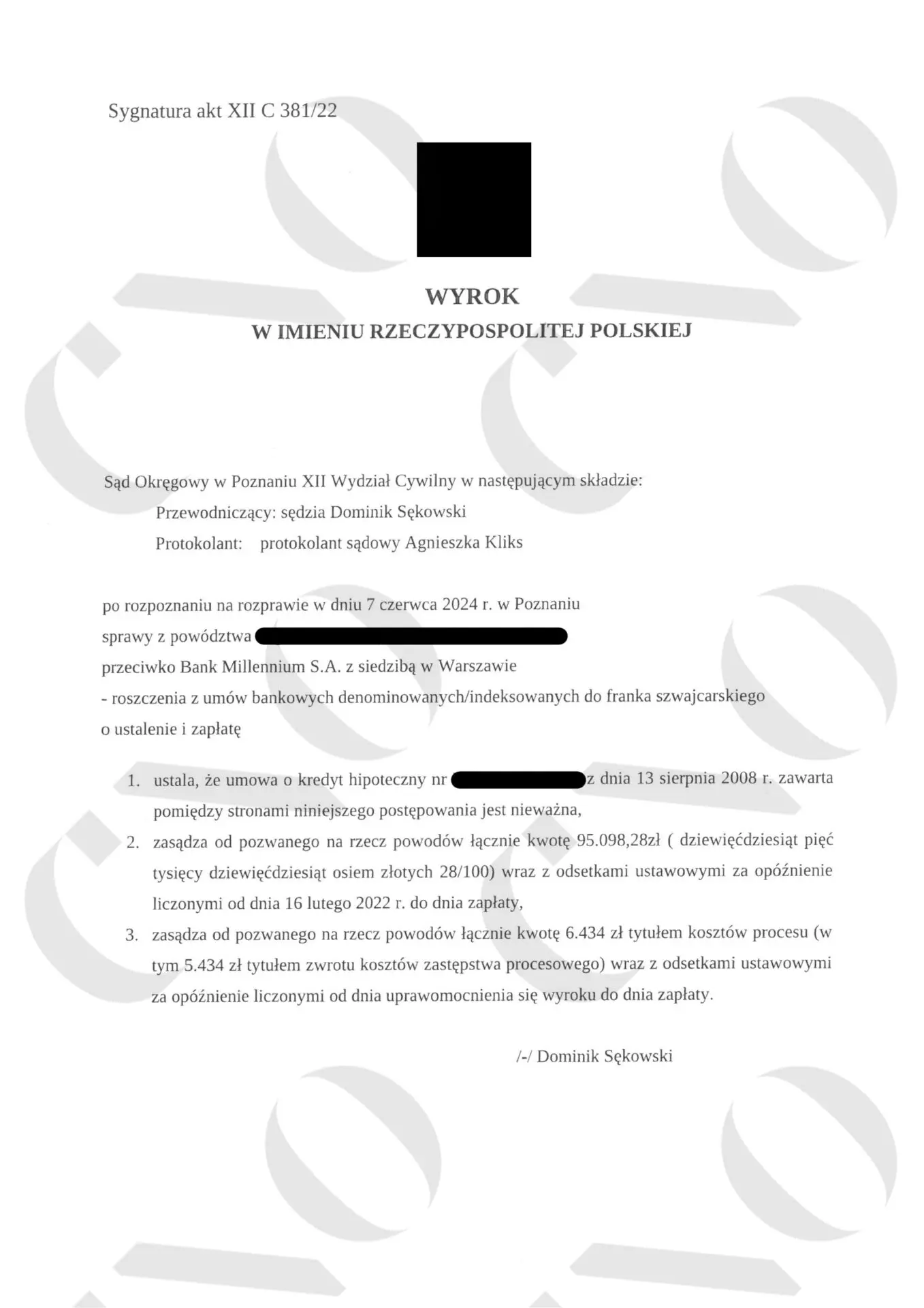

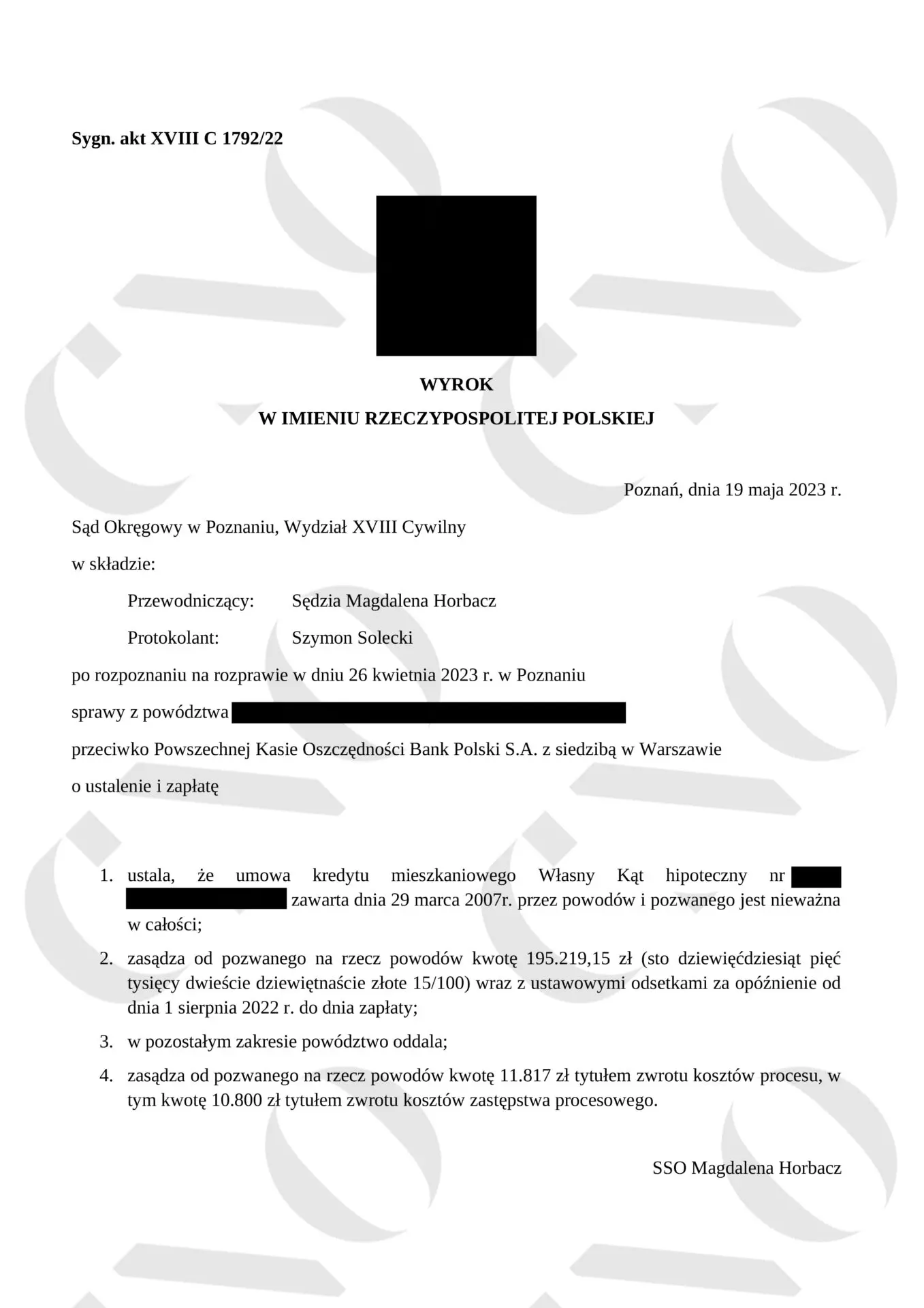

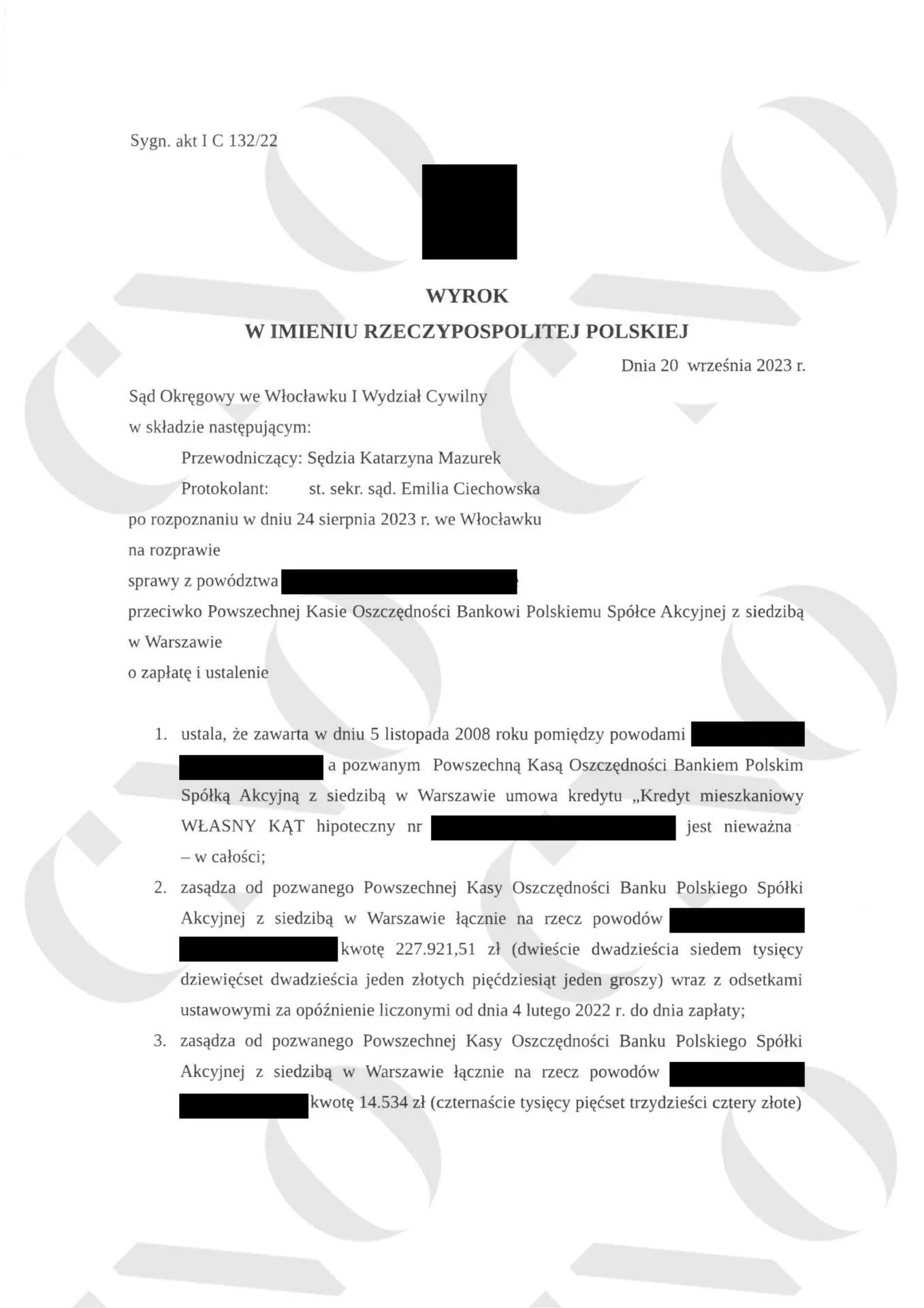

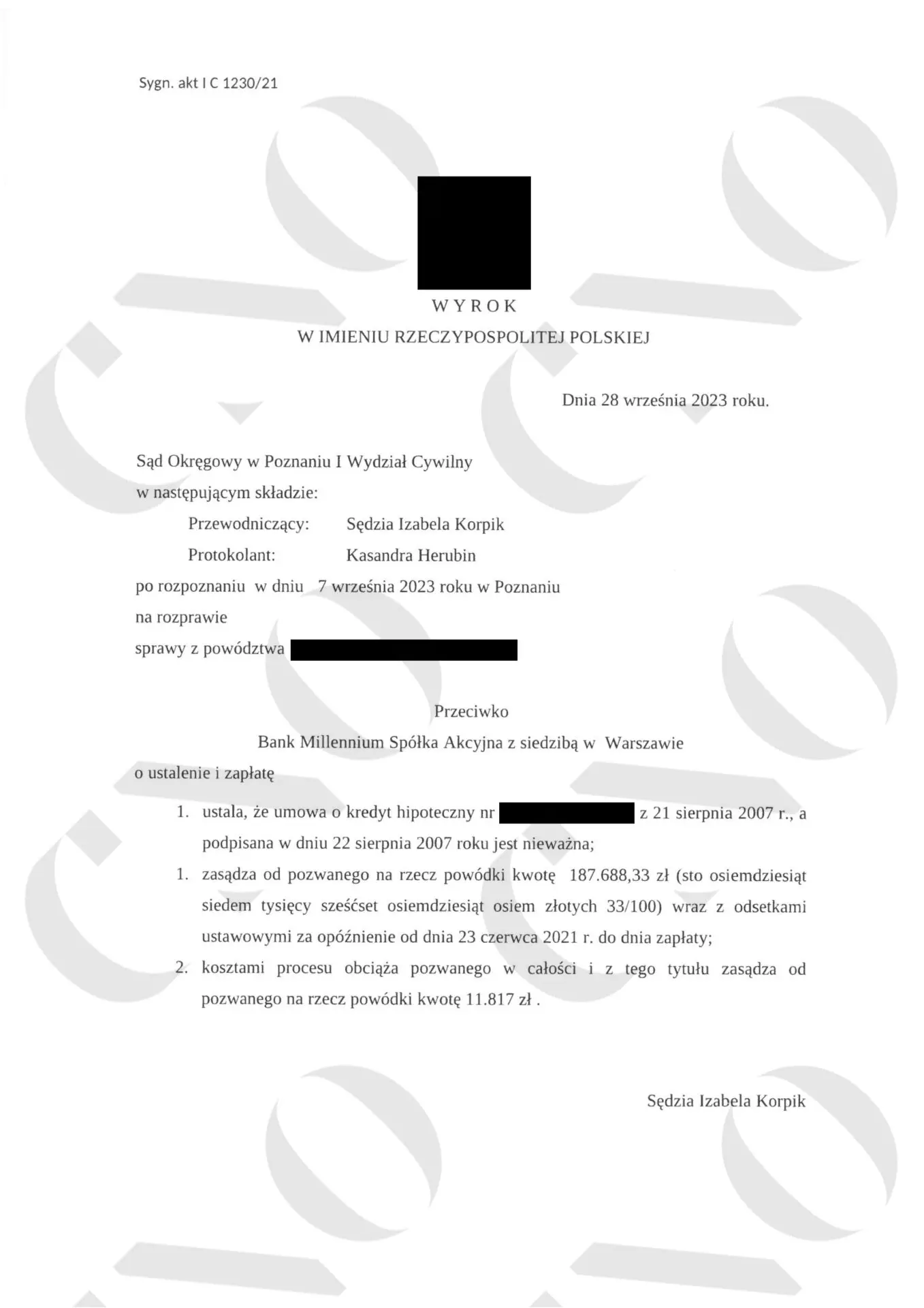

Wygraliśmy już kilkaset spraw z Bankami

Czy wiesz, że przez WIBOR Twoja rata jest nawet o kilkadziesiąt procent wyższa? W całym okresie kredytowania tracisz dziesiątki, a nawet setki tysięcy złotych.

Jeśli twoja umowa jest wadliwa, to masz prawo żądać jej unieważnienia i zwrotu nadpłaconych rat.

CNO w liczbach:

Zobacz dowody naszej skuteczności

Pełne zaangażowanie, indywidualne podejście do sprawy oraz najwyższa staranność – to podstawowe zasady, jakimi kierujemy się w swojej praktyce, jako adwokaci i radcowie prawni. Reprezentujemy klientów w sporach z bankami w całej Polsce.

JAK WYGLĄDAJĄ ETAPY WSPÓŁPRACY W SPRAWIE WIBOR ?

Darmowa analiza umowy kredytu WIBOR.

Skontaktuj się z nami i prześlij nam swoją umowę kredytową (skan lub zdjęcia umowy i aneksów), a my bezpłatnie ją przeanalizujemy pod kątem zapisów mogących stanowić podstawę pozwu. Otrzymasz rzetelną ocenę szans oraz rekomendację dalszych kroków – bez żadnych opłat i ryzyka.

Bezpłatna konsultacja i podpisanie umowy.

Jeśli analiza wypadnie pozytywnie, zaprosimy Cię na konsultację – zdalną lub w biurze – podczas której radca prawny przedstawi strategię działania i odpowie na wszystkie Twoje pytania. Na tym etapie przedstawiamy też warunki współpracy (umowę z naszą kancelarią) i kwestie wynagrodzenia prawnika za prowadzenie sprawy.

Przygotowanie i złożenie pozwu WIBOR.

Po uzgodnieniu szczegółów sporządzamy pozew przeciwko bankowi, precyzyjnie wskazując naruszenia w Twojej umowie WIBOR. Po Twojej akceptacji składamy go w sądzie i zajmujemy się wszystkimi formalnościami, w tym ewentualnym wnioskiem o zabezpieczenie, byś mógł płacić niższe raty w trakcie procesu.

Reprezentacja w sądzie, prowadzenie sprawy do końca.

Po złożeniu pozwu prowadzimy Twoją sprawę kompleksowo – reprezentujemy Cię przed sądem, przygotowujemy wszystkie pisma i na bieżąco informujemy o postępach. Dbamy o Twoje przygotowanie do przesłuchania, a po wygranej sprawie pomagamy rozliczyć się z bankiem i wykreślić hipotekę.

Sprawdź co mówią o nas klienci?

Ponad 200 zadowolonych klientów wystawiło nam pozytywne opinie w serwisie Google (średnia ocen 5.0).

DOSKONAŁATrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Kancelaria godna polecenia. Bardzo dobra współpraca w dwóch procesach "frankowych" zakończonych sukcesem. Profesjonalnie i cierpliwie.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. wykonałem dziś mnóstwo telefonów, mecenas Daniel Ostaszewski jako pierwszy i jedyny mnie nie zignorował i udzieli rzetelnej odpowiedzi, co więcej-bezpłatnie. chylę czołaTrustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Nasza współpraca z kancelarią adwokacką Czyżewski & Ostaszewski rozpoczęła się półtora roku temu, gdy wraz z żoną zdecydowaliśmy się na podjęcie kroków prawnych w związku z kredytem frankowym. Od samego początku byliśmy pod ogromnym wrażeniem pełnego profesjonalizmu, jaki wykazali mecenasi z tej kancelarii. Już pierwszy kontakt z zespołem ekspertów z C&O dostarczył nam dowodów na ich zaangażowanie i wyjątkowe podejście do każdego klienta. Decydując się na współpracę z kancelarią, naszym priorytetem była transparentność, szczególnie w kwestiach finansowych, która jest kluczowym aspektem dla osób stawiających czoła skomplikowanym wyzwaniom prawnym. Kancelaria Czyżewski & Ostaszewski sprostała tym oczekiwaniom z wyjątkową skutecznością, zapewniając nam pełną przejrzystość i jasność w każdej fazie współpracy. Nasza sprawa, choć skomplikowana, została rozwiązana z niesamowitym powodzeniem. Przed wyrokiem pierwszej instancji otrzymaliśmy niezwykle korzystną propozycję ugody ze strony banku, co było możliwe dzięki konsekwentnym działaniom kancelarii. Zespół prawny C&O z ogromnym zaangażowaniem prowadził nas przez cały proces, zapewniając wsparcie i opiekę, które były nieocenione w doprowadzeniu ugody do finalizacji. Z pełnym przekonaniem mogę powiedzieć, że współpraca z kancelarią Czyżewski & Ostaszewski to inwestycja w wiedzę, profesjonalizm oraz indywidualne podejście, które uwalnia od stresu związanego z kredytem frankowym. Dziękuję całemu zespołowi za ich nieocenione wsparcie i ogromne zaangażowanie, które pozwoliło nam zamknąć ten rozdział naszego życia. Z pełną satysfakcją rekomenduję kancelarię Czyżewski & Ostaszewski każdemu, kto poszukuje rzetelnych i skutecznych rozwiązań prawnych.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Cztery lata temu zgłosiłam się do Kancelarii z prośbą o poprowadzenie mojego procesu sadowego przeciwko bankowi. Chodziło o kredyt we Frankach. Dziś jestem nie tylko uwolniona od dalszej spłaty kredytu ale bank wypłacił należne odsetki za zwłokę . Było to możliwe dzięki ogromnemu profesjonalizmowi Kancelarii Czyżewski & Ostaszewski. Od samego początku współpraca układała się znakomicie, byłam na bieżąco informowana o postępach w sprawie. Przez cztery lata zespół Kancelarii , w tym mec. Jacek Firlej no i oczywiście mec. Daniel Ostaszewski- szef działu, wykazywali najwyższy poziom kompetencji, co oczywiście skutkowało moim całkowitym zaufaniem do działań Kancelarii. Z ogromną przyjemnością i przekonaniem polecam usługi Kancelarii Czyżewski & Ostaszewski. I ze swej strony pragnę podziękować za reprezentowanie mnie w procesie i doprowadzenie go do SUKCESU!!! Dziękuję. Z Uszanowaniem.. Joanna K.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Polecam Kancelarię C&O. Profesjonalne prowadzenie postępowania. Jasne i przejrzyste zasady wynagrodzenia. Bieżące informacje o każdym etapie postępowania. Duże doświadczenie i przyjazne podejście do klienta sprawiają, że współpraca z kancelarią C&O jest przyjemnością i gwarancją sukcesu.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Kancelaria godna zaufania oraz polecenia. Współpracujemy w zakresie kredytu frankowego- od początku nakreślono nam bardzo czytelne zasady współpracy. Kancelaria wspiera nas na każdym etapie tej trudnej drogi, bardzo sprawnie rozwiewa wszelkie nasze wątpliwości, wyjaśnia zawiłości. Jesteśmy świeżo po rozprawie w I instancji- pełen sukces- za co jesteśmy ogromnie wdzięczni <3 Brawo Wy :)Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Kancelarię prawną C&O cenię przede wszystkim za podejście do klienta, dzięki któremu wizyta w kancelarii i sama rozprawa przebiegła dla mnie bezstresowo. Pracują tam ludzie z ogromną wiedzą pozwalającą ocenić szansę wygranej. Bardzo dobry kontakt i szybka odpowiedź na maile. Umowa z kancelarią sformułowana jest bardzo jasno, a ceny usług są bardzo atrakcyjne w stosunku do innych znanych kancelarii.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Kancelaria prawna C&O zakończyła naszą "przygodę z bankiem". Umowę frankową sąd unieważnił. Prawnicy z kancelari C&O przeprowadzili nas profesjonalnie i bez żadnych problemów, wszystko nam dobrze wyjaśniano i przygotowano do rozprawy. Bank wypłacił nam nadpłaconą kwotę. Dziękujemy Panu Ostaszewskiemu, który nas reprezentował.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Pełen profesjonalizm. Wzór dla innych kancelarii. Polecam.Trustindex sprawdza, czy pierwotnym źródłem recenzji jest Google. Profesjonalizm i zaangażowanie na najwyższym poziomie. Sprawa kredytu frankowego załatwiona po naszej myśli w 4 miesiące.

Prześlij swoją umowę do darmowej analizy

Na wszystkie zapytania odpowiadamy zazwyczaj w przeciągu 24 godzin.

Posłuchaj nowych informacji na temat WIBOR.

Poznaj naszą kancelarię

Kancelaria Czyżewski Ostaszewski od lat pomaga klientom w skutecznym uwolnieniu się od kredytów. W skład zespołu wchodzą między innymi adwokaci, radcowie prawni, ekonomiści, księgowi, analitycy bankowi. Posiadamy biura w Poznaniu, Warszawie, Bydgoszczy i Lesznie. Nasz zespół cechuje się doświadczeniem, skutecznością i indywidualnym podejściem. Regularnie wypowiadamy się w mediach edukujemy rynek, klientów i konkurencję. Zapraszamy do współpracy!

Daniel Ostaszewski

Radca Prawny, Mediator

Wspólnik i szef działu prawa bankowego w kancelarii, prawnik z ponad 10-letnim doświadczeniem. Daniel jest uznanym ekspertem od sporów z bankami, znanym m.in. z setek wygranych procesów dotyczących kredytów frankowych. Do 2022 roku pracował jako adwokat, obecnie wykonuje zawód radcy prawnego. Prowadził sprawy przeciwko większości banków działających w Polsce. Autor licznych publikacji prawnych i komentator w mediach – często zapraszany jako ekspert ds. kredytów frankowych i złotowych. Jego dewiza to walczyć w sądzie o interes klienta tak, jakby walczył o własny – i rzeczywiście, nie przegrał dotąd żadnej sprawy frankowej. Cechuje go ogromna wiedza merytoryczna, skrupulatność oraz pasja w dążeniu do sprawiedliwości. To właśnie mec. Ostaszewski będzie prowadził Twoją sprawę WIBOR, dbając o najlepszą strategię procesową.

Jacek Firlej

Radca Prawny

Specjalista w dziedzinie prawa cywilnego i bankowego, wspólnik naszje kancelarii i współprowadzący sprawy kredytowe w naszej kancelarii. Jacek posiada bogate doświadczenie w reprezentowaniu konsumentów w sporach sądowych z instytucjami finansowymi. Od początku fali pozwów WIBOR aktywnie zaangażowany w pomoc prawną “złotówkowiczom” – śledzi na bieżąco orzecznictwo i nowe argumenty prawne w tych sprawach. Wyróżnia go analityczne podejście i dbałość o detale, dzięki czemu potrafi wychwycić w umowach najdrobniejsze nieprawidłowości. Jako radca prawny zawsze kieruje się etyką zawodową i dobrem klienta. Będzie ściśle współpracował z mec. Ostaszewskim przy prowadzeniu Twojej sprawy, abyś miał pewność, że Twoje interesy są w najlepszych rękach.

Jakub Jankowski

Prawnik

Maciej Sawczuk

Prawnik

Bartosz Alankiewicz

Aplikant adwokacki

Rafał Przybyszewski

Adowkat

SEKCJA WIEDZY

Czego dowiesz się na tej stronie?

Masz kredyt oparty o WIBOR i czujesz, że jego warunki są dla Ciebie niekorzystne? Nie jesteś sam – rosnące raty kredytów złotowych o zmiennym oprocentowaniu sprawiły, że tysiące osób zastanawia się, jak usunąć WIBOR z umowy kredytowej lub nawet doprowadzić do unieważnienia takiego kredytu.

Przedstawimy także dostępne opcje działania (unieważnienie umowy vs. usunięcie wskaźnika WIBOR), krok po kroku pokażemy proces pomocy prawnej oraz zaprezentujemy nasz zespół ekspertów, którzy mogą poprowadzić Twoją sprawę. Nie pomijamy żadnych istotnych informacji – to kompleksowy poradnik przygotowany z myślą o Tobie.

Czym dokładnie jestWIBOR?

Na czym polega problem z kredytami opartymi o ten wskaźnik?

Jakie są konsekwencje dla kredytobiorcy?

Co możesz zyskać, decydując się na pozew WIBOR?

Nie masz czasu na czytanie?

Nic nie szkodzi, prześlij nam umowę, a my dokonamy jej analizy za Ciebie.

Jeśli chcesz sprawdzić swoje szanse na wygraną, skorzystaj z darmowej analizy Twojej umowy kredytu WIBOR – skontaktuj się z nami już dziś! Nasza kancelaria radców prawnych oferuje bezpłatną analizę kredytu WIBOR i konsultację, podczas której dowiesz się, czy w Twoim przypadku możliwe jest usunięcie WIBORU z kredytu lub jego unieważnienie. Działamy etycznie, profesjonalnie i skutecznie – pomagając tysiącom kredytobiorców odzyskać finansowy spokój i sprawiedliwość w sporach z bankami.

Prześlij nam skan swojej umowy kredytowej wraz z załącznikami na adres: d.ostaszewski@cno-legal.pl lub j.firlej@cno-legal.pl a dokonamy jej bezpłatnej analizy.

SEKCJA WIEDZY

Od początku… Czym jest WIBOR?

WIBOR to referencyjna stawka oprocentowania na polskim rynku międzybankowym. Mówiąc prościej, jest to wskaźnik określający, na jaki procent banki (teoretycznie) pożyczają sobie nawzajem pieniądze. WIBOR jest podstawą oprocentowania większości kredytów hipotecznych w złotówkach ze zmiennym oprocentowaniem – oznacza to, że wysokość Twojej raty jest uzależniona od tego właśnie wskaźnika.

Zazwyczaj oprocentowanie kredytu składa się z marży banku (stałej w całym okresie) oraz stawki referencyjnej WIBOR (zmiennej, aktualizowanej co 3 lub 6 miesięcy w zależności od rodzaju WIBOR, np. WIBOR 3M lub WIBOR 6M).

Dlaczego o WIBOR zaczęło się mówić dopiero w ostatnich latach?

Przez lata WIBOR pozostawał na niskim poziomie – np. we wrześniu 2021 roku WIBOR 3M wynosił zaledwie 0,24%, a WIBOR 6M 0,28%. Jednak na skutek wysokiej inflacji i podwyżek stóp procentowych NBP, w 2022 roku WIBOR gwałtownie wzrósł do poziomu 7%. Tak duży wzrost przełożył się na drastyczne podwyżki rat kredytów hipotecznych w złotówkach. Dla wielu kredytobiorców złotowych (tzw. „złotówkowiczów”) oznaczało to nawet dwukrotnie wyższe raty niż wcześniej. W efekcie WIBOR – dotąd mało zauważalny element umowy kredytowej – stał się źródłem poważnych problemów finansowych dla tysięcy rodzin.

Zazwyczaj oprocentowanie kredytu składa się z marży banku (stałej w całym okresie) oraz stawki referencyjnej WIBOR (zmiennej, aktualizowanej co 3 lub 6 miesięcy w zależności od rodzaju WIBOR, np. WIBOR 3M lub WIBOR 6M).

Na czym polega problem z kredytami WIBOR?

Na pierwszy rzut oka kredyt złotówkowy z WIBOR-em wydaje się prosty: jeśli WIBOR rośnie – rosną raty, jeśli spada – raty maleją. Problem w tym, że mechanizm ustalania WIBOR budzi poważne wątpliwości natury prawnej i ekonomicznej. W kontekście pozwów sądowych przeciw bankom pojawiają się dwa główne zarzuty:

- Brak należytej informacji dla kredytobiorcy – banki przy zawieraniu umów często nie uprzedzały klientów o ryzyku drastycznego wzrostu stawki WIBOR ani nie wyjaśniały szczegółowo, jak WIBOR jest ustalany. Wielu kredytobiorców nie otrzymało do wglądu regulaminu określającego zasady kalkulacji WIBOR (opracowywanego przez GPW Benchmark). W efekcie klient podpisywał umowę nie w pełni świadomy, jak kształtować się może koszt jego kredytu w przyszłości. Taka sytuacja rodzi pytania o rzetelność i transparentność umowy – a brak transparentności kluczowych postanowień może stanowić podstawę do uznania ich za nieważne lub nieuczciwe (abuzywne) wobec konsumenta.

- Wadliwość wskaźnika WIBOR – coraz więcej ekspertów wskazuje, że WIBOR to „sztuczny twór” niereflektujący realiów rynkowych. Dlaczego? Ponieważ WIBOR nie opiera się na rzeczywistych transakcjach, lecz na deklaracjach kilku największych banków. Każdego dnia banki w panelu ustalają, po jakim kursie deklarowałyby gotowość pożyczania innym bankom – ale takich transakcji faktycznie prawie nie ma. Banki finansują akcję kredytową głównie z depozytów klientów, a nie z pożyczek międzybankowych, więc WIBOR nie stanowi realnego kosztu dla banku. Mimo to jest on używany jako podstawa do wyliczania odsetek, co zdaniem wielu specjalistów (oraz prawników) jest niesprawiedliwe i podatne na manipulacje. Innymi słowy, WIBOR może być wadliwym wskaźnikiem – oderwanym od realiów i ustalanym w dużej mierze przez same banki, które mają w tym interes.

WIBOR wzrasta, a kredytobiorcy tracą tysiące złotych. Znasz to, prawda?

Konsekwencje dla kredytobiorcy takiej sytuacji są ogromne. Przez wady konstrukcyjne WIBOR-u i brak pełnej informacji ze strony banków, posiadacze kredytów złotowych znaleźli się w pułapce rosnących kosztów, na które nie mieli wpływu. Rata kredytu potrafiła w ciągu kilkunastu miesięcy wzrosnąć o kilkadziesiąt procent, rujnując domowe budżety.

Co gorsza, wielu kredytobiorców czuje się oszukanym – bo nie tak przedstawiano im kredyt przy podpisaniu umowy. Wiele osób zaciągając kredyt nie było świadomych, że WIBOR może wzrosnąć tak szybko i tak wysoko, a nawet że jest to wskaźnik ustalany przez banki w dość arbitralny sposób.

Czy sędzia usunie WIBOR z mojej umowy kredytu?

Jeżeli w umowie znajdują się nieuczciwe postanowienia (np. dotyczące oprocentowania opartego o wadliwy WIBOR), konsument ma prawo domagać się ich wyeliminowania z umowy, a nawet unieważnienia całej umowy kredytu.

Sądy coraz przychylniej patrzą na argumenty kredytobiorców.

Pierwsze wyroki sądowe zapadły już na korzyść “złotówkowiczów” już w 2023 roku. Wówczas Sąd Okręgowy w Suwałkach jako pierwszy unieważnił umowę kredytu opartego o WIBOR. W innym przypadku sąd wyeliminował WIBOR z umowy kredytu hipotecznego, pozostawiając oprocentowanie jedynie według marży banku. Od tamtego czasu, wielu kredytobiorców skorzystało również z zabezpieczenia polegającego na wstrzymaniu płatności wysokich rat kredytu, a nadto pojawiły się kolejne wyroki unieważniające umowy z WIBORem.

To pokazuje, że problem WIBOR jest realny, a walka w sądzie może przynieść wymierne korzyści kredytobiorcom.

Unieważnienie kredytu WIBOR – korzyść nr 1

Unieważnienie kredytu WIBOR – Sąd może stwierdzić nieważność umowy kredytu opartego o WIBOR. W praktyce oznacza to, że umowa traktowana jest tak, jakby od początku nie istniała. Kredytobiorca i bank rozliczają się wzajemnie z otrzymanych świadczeń: klient zwraca bankowi kapitał kredytu, a bank musi oddać klientowi wszystkie zapłacone raty kapitałowe, odsetki, prowizje i opłaty.

Unieważnienie kredytu uwalnia Cię całkowicie od dalszych spłat – znikają przyszłe raty, bo nie ma już ważnej umowy. Dla wielu osób to najbardziej korzystne rozwiązanie: odzyskujesz pełną wolność od kredytu oraz pieniądze wpłacone ponad pożyczony kapitał.

Usunięcie WIBOR z umowy kredytu – korzyść nr 2

Sąd może uznać, że klauzula dotycząca oprocentowania oparta o WIBOR jest nieuczciwa i bezskuteczna, ale jednocześnie pozostawić resztę umowy w mocy. Taki zabieg nazywamy potocznie odwiborowieniem kredytu – z umowy usuwa się WIBOR, a oprocentowanie kredytu obejmuje wyłącznie stałą marżę banku.

Co to daje? Drastyczne obniżenie bieżącego oprocentowania Twojego kredytu (np. z ~7,5% na ~2% w skali roku, w zależności od wysokości marży). Twoja rata spada wtedy do poziomu sprzed podwyżek lub nawet niżej. Przykładowo przy kredycie na 500.000 zł (na 360 msc) rata spadnie z 4.513 zł na 2.222 zł. Zatem w kieszeni kredytobiorcy pozostanie prawie 2.300 zł miesięcznie!

Co więcej, możesz domagać się od banku zwrotu nadpłaconych odsetek, które uiściłeś w poprzednich latach w części wynikającej z WIBOR-u. Kredyt nadal istnieje, ale jest już dużo tańszy – a Ty płacisz już tylko niewielkie odsetki od kapitału. Odwiborowienie to alternatywa dla unieważnienia dla tych, którzy np. nie chcą definitywnie zrywać umowy albo wolą dalej spłacać kredyt na korzystniejszych warunkach. Opcja ta jest szczególnie popularna wśród osób, które zaciągnęły kredyt dopiero kilka lat temu i suma ich świadczeń nie zbliżyła się jeszcze do kapitału.

Wpływ usunięcia z umowy WIBOR na wysokość salda zadłużenia – korzyść nr 3

Zarówno unieważnienie kredytu, jak i “odwiborowienie” powodują, że Twój dług wobec banku realnie maleje. W przypadku unieważnienia może się okazać, że po rozliczeniu wpłaconych rat kapitału i odsetek, nie masz już nic do spłacenia, a nawet to bank musi zwrócić pieniądze Tobie (jeśli suma zapłaconych rat przekroczyła kwotę pożyczonego kapitału). Przy odjęciu WIBOR-u odsetki za okres spłaty znacząco się zmniejszają, więc suma pozostała do spłaty również będzie niższa niż w scenariuszu, gdyby WIBOR dalej naliczać. Znaczący spadek rat spowoduje, że oszczędność może wynieść nawet i kilkaset tysięcy złotych.

Możliwość wstrzymania płatności wysokich rat odsetkowych – korzyść nr 4

Już na etapie procesu sądowego możesz odczuć finansową ulgę. Istnieje możliwość złożenia wniosku o tzw. zabezpieczenie roszczenia, czyli zawieszenie obowiązku płacenia spornych odsetek do czasu prawomocnego rozstrzygnięcia sprawy. Sądy nierzadko przychylają się do takich wniosków. Przykładowo, Sąd Okręgowy w Katowicach w listopadzie 2022 r. udzielił zabezpieczenia, wstrzymując naliczanie WIBOR-u w umowie kredytowej na czas trwania procesu, dzięki czemu rata kredytu spadła o ponad 5 tysięcy złotych miesięcznie już od razu. To ogromna ulga dla kredytobiorcy na czas trwania postępowania. Oczywiście każda sprawa jest rozpatrywana indywidualnie, ale doświadczenie pokazuje, że sądy rozumieją trudną sytuację kredytobiorców złotowych i są skłonne tymczasowo chronić ich interesy. Liczba udzielanych zabezpieczeń z miesiąca na miesiąc sukcesywnie wzrasta.

Korzyści wynikające z usunięcia WIBOR lub unieważnienia kredytu złotówkowego

Podsumowując, pozew WIBOR to szansa na realne oszczędności i ochronę Twoich praw. Możesz odzyskać nadpłacone pieniądze, wstrzymać płatność wysokich rat kredytu, uzyskać wręcz darmowy kredyt, a przede wszystkim uwolnić się od nieuczciwych warunków narzuconych przez bank.

Ryzyka wiążące się z pozwem o WIBOR

Każda sprawa sądowa wiąże się z pewnym ryzykiem – warto o tym pamiętać. Choć liczba korzystnych wyroków i postanowień w sprawach dotyczących kredytów WIBOR stale rośnie, nie można wykluczyć, że sąd w Twojej konkretnej sprawie wyda orzeczenie odmienne. W przypadku przegranej, kredytobiorca może zostać zobowiązany do pokrycia kosztów procesu, w tym kosztów zastępstwa procesowego drugiej strony.

Z naszej strony dokładamy wszelkich starań, zapewniając najwyższą jakość obsługi prawnej, pełne zaangażowanie i maksymalną staranność. Jednak nawet najlepsze przygotowanie nie zawsze gwarantuje sukces w sądzie, dlatego decyzja o rozpoczęciu procesu powinna być świadoma i przemyślana. Zawsze uczciwie przedstawimy Ci wszystkie możliwości, szanse oraz ewentualne zagrożenia, abyś mógł podjąć najlepszą dla siebie decyzję.

Jakie są opcje działania przeciwko WIBOR?

Unieważnienie umowy vs. Usunięcie WIBOR

W pozwach dotyczących kredytów opartych o WIBOR zazwyczaj przyjmuje się dwa główne kierunki działania: żądanie unieważnienia umowy w całości albo żądanie “odwiborowienia” umowy (czyli usunięcia z niej klauzuli WIBOR). Oba rozwiązania są korzystne dla kredytobiorcy, ale różnią się skutkami prawnymi. Poniżej wyjaśniamy te opcje.

Unieważnienie kredytu WIBOR

To rozwiązanie, polegające na zakwestionowaniu ważności całej umowy kredytowej. Jeżeli sąd stwierdzi nieważność umowy (np. z powodu klauzul abuzywnych dotyczących WIBOR lub naruszenia przepisów przy jej zawieraniu), umowa przestaje istnieć ze skutkiem wstecznym.

W praktyce wygląda to tak, że strony (bank i kredytobiorca) muszą sobie zwrócić wzajemne świadczenia: bank oddaje wszystkie pobrane raty, odsetki, prowizje itp., a kredytobiorca oddaje kapitał, który otrzymał na początku. Rozliczenie może przybrać formę kompensaty, czyli potrącenia – często większość długu już jest spłacona ratami, więc albo kredytobiorcy zostaje do oddania niewielka część kapitału, albo wręcz to bank jest dłużny klientowi (gdy suma wpłat przekracza pożyczoną kwotę).

Unieważnienie usuwa wszelkie zobowiązania na przyszłość – nie ma już rat, odsetek, ani hipoteki. Wadą może być konieczność rozliczenia się z pozostałego kapitału w krótkim czasie, ale zwykle korzyści (pozbycie się całego długu i zwrot nadpłat) są tego warte.

Odwiborowienie kredytu (usunięcie WIBOR z umowy)

To nieco bardziej zachowawcze podejście, w którym dążymy do wyeliminowania z umowy tylko wadliwej części, jaką jest WIBOR, pozostawiając kredyt w złotówkach w mocy. Sąd może uznać, że klauzula odsyłająca do WIBOR jest nieuczciwa i ją „wykreślić” z kontraktu.

Wtedy kredyt staje się de facto kredytem o stałym oprocentowaniu równym marży (np. 2% czy 3% – tyle, ile wynosi marża według umowy). Reszta postanowień, jak okres kredytowania czy kwota, pozostaje bez zmian. Skutkiem jest radykalne obniżenie rat – bez WIBOR-u płacisz tylko ułamek dotychczasowych odsetek. Dodatkowo możesz żądać zwrotu nadpłaconych odsetek WIBOR za okres od początku umowy do momentu „odwiborowienia”. Po takim wyroku kredyt nadal spłacasz, ale na znacznie lepszych warunkach. Nie musisz też jednorazowo zwracać całego kapitału, bo umowa nadal obowiązuje (tyle że zmodyfikowana).

Które rozwiązanie wybrać?

To zależy od Twojej sytuacji. Nasi prawnicy analizują każdą sprawę indywidualnie i często formułują pozew alternatywnie, wnosząc zarówno o unieważnienie umowy, jak i ewentualnie o zasądzenie kredytu bez WIBOR (na wypadek gdyby sąd nie chciał unieważnić całości). Dzięki temu zwiększamy szansę, że zapadnie wyrok maksymalnie korzystny dla klienta. W obu przypadkach korzyści finansowe są ogromne – albo całkowite pozbycie się długu, albo pozostawienie długu w dużo niższej wysokości.

Warto omówić strategię z doświadczonym prawnikiem, który doradzi, która droga w Twoim przypadku będzie optymalna. Skontaktuj się z nami, a wskażemy Ci nasze rekomendacje.

Warto omówić strategię z doświadczonym prawnikiem, który doradzi, która droga w Twoim przypadku będzie optymalna. Skontaktuj się z nami, a wskażemy Ci nasze rekomendacje.

Najczęściej zadawane pytania dotyczące pozwów WIBOR (FAQ)

1. Czy warto złożyć pozew WIBOR przeciwko bankowi?

Zdecydowanie warto rozważyć złożenie pozwu, jeśli masz kredyt oparty o WIBOR. Wysokie raty i niepewność co do przyszłych kosztów kredytu to ogromne obciążenie – zarówno finansowe, jak i psychiczne. Pozew WIBOR daje realną szansę na odwrócenie tej sytuacji. Dzięki wyrokowi sądu możesz obniżyć swoje raty lub nawet całkowicie pozbyć się długu, odzyskując przy tym nadpłacone środki. Pierwsze orzeczenia w Polsce pokazują, że sądy przyznają rację kredytobiorcom, uznając umowy WIBOR-owe za wadliwe.

Jeżeli nic nie zrobisz, będziesz nadal płacić wysokie odsetki przez wiele lat. Jeśli pozwiesz bank, masz perspektywę uwolnienia się od tych kosztów. Oczywiście decyzja należy do Ciebie, ale z naszego doświadczenia wynika, że korzyści przewyższają ryzyko. Nasza kancelaria z przyjemnością przeanalizuje Twoją umowę (za darmo) i doradzi, czy w Twoim przypadku pozew ma solidne podstawy. Ta wiedza nic nie kosztuje, a może pomóc Ci podjąć świadomą decyzję.

2. Ile kosztuje pozew WIBOR? Jakie są koszty prowadzenia sprawy?

Koszty prowadzenia sprawy WIBOR dzielą się na koszty sądowe oraz wynagrodzenie kancelarii za obsługę prawną. Dla Ciebie dobrą wiadomością jest to, że opłata sądowa od pozwu w sprawach o kredyt WIBOR wynosi maksymalnie 1 000 zł – jest to stała opłata dla konsumenta niezależna od wartości kredytu (to limit przewidziany przepisami). Oprócz tego, możliwe że pojawi się koszt opinii biegłego (eksperta), jeśli sąd dopuści dowód z opinii np. biegłego z dziedziny finansów – taka opinia może kosztować ok. 2 000–3 000 zł. Nie zawsze jednak biegły jest potrzebny; wiele spraw opiera się głównie na dokumentach i zeznaniach.

Jeśli chodzi o honorarium naszej kancelarii, to pierwsza analiza jest darmowa, a dalsze wynagrodzenie ustalamy z klientem indywidualnie przed rozpoczęciem sprawy. Standardowo składa się ono z opłaty początkowej (na pokrycie kosztów przygotowania pozwu) oraz premii za sukces (prowizji od wygranej kwoty lub uzyskanej korzyści).

Dokładna wysokość zależy m.in. od kwoty kredytu, stopnia skomplikowania sprawy itp. – zawsze przedstawiamy warunki z góry, aby były dla Ciebie jasne. Dzięki takiemu modelowi masz pewność, że prawnik jest zmotywowany do wygranej, a jednocześnie nie musisz na starcie ponosić wygórowanych kosztów. Dodatkowo, w razie wygranej bank zostaje obciążony znaczną częścią kosztów (sąd może zasądzić od banku na Twoją rzecz zwrot kosztów procesu, w tym udział kosztów adwokata/radcy prawnego). Podsumowując: inwestycja w pozew WIBOR jest stosunkowo nieduża w porównaniu do tego, co możesz zyskać – często mówimy tu o dziesiątkach, a nawet setkach tysięcy złotych potencjalnej korzyści dla kredytobiorcy.

3. Ile trwa sprawa o WIBOR? Kiedy mogę spodziewać się wyroku?

Sprawy sądowe dotyczące kredytów bankowych wymagają cierpliwości. Postępowanie w I instancji (przed sądem okręgowym) w typowej sprawie WIBOR może trwać około roku do 2 lat. Dokładny czas zależy od wielu czynników: od obłożenia danego sądu, od liczby rozpraw, ewentualnych opinii biegłych, strategii procesowej banku (banki czasem wnioskują o odroczenia, składają dużo pism, by wydłużyć postępowanie). Naszym zadaniem jako pełnomocników jest jednak maksymalnie przyspieszyć sprawę – składamy wnioski dowodowe od razu w pozwie, pilnujemy terminów, reagujemy szybko na działania strony przeciwnej. Często udaje się uzyskać korzystne rozstrzygnięcie w około rok.

Po wyroku I instancji bank ma prawo wnieść apelację, co oznacza postępowanie w II instancji (przed sądem apelacyjnym). Apelacja może potrwać dodatkowo około 1 roku do 2 lat. Dobrą informacją jest to, że w wielu przypadkach już w trakcie trwania sprawy można uzyskać korzyści (np. zabezpieczenie obniżające raty, jak wspomnieliśmy wyżej). Poza tym, jeśli wygrywasz w I instancji, często banki są skłonne do negocjacji ugodowych przed prawomocnym zakończeniem – to może skrócić proces, jeśli obie strony dojdą do porozumienia. Reasumując: na prawomocne zakończenie sprawy WIBOR trzeba poczekać, prawdopodobnie kilka lat, ale warto rozpocząć tę procedurę jak najszybciej. Im wcześniej złożysz pozew, tym wcześniej zapadnie wyrok. Każdy miesiąc zwłoki to kolejne wysokie raty płacone bankowi, które w razie wygranej mogą być Ci zwrócone.

4. Czy trzeba iść do sądu na rozprawy w sprawie WIBOR?

Wielu klientów obawia się udziału w rozprawach sądowych. Uspokajamy: Twoja rola jako powoda w sprawie WIBOR jest ważna, ale ograniczona. Na ogół konieczne będzie Twoje stawiennictwo na jednej rozprawie, kiedy sąd będzie chciał Cię przesłuchać jako stronę co do okoliczności zawierania umowy kredytu. Będziesz wtedy odpowiadać na pytania sędziego i prawników (np. czy rozumiałeś zapisy umowy, czy przedstawiono Ci ryzyko wzrostu stóp, jaką wiedzę miałeś o WIBOR etc.).

Do tego przesłuchania odpowiednio Cię przygotujemy podczas konsultacji, więc nie musisz się martwić – będziesz wiedzieć, czego się spodziewać. Zeznajesz pod przysięgą, więc po prostu szczerze opowiesz swoją historię związaną z kredytem. Poza tą jedną rozprawą, nie musisz osobiście chodzić na kolejne posiedzenia – radca prawny z naszej kancelarii będzie Cię reprezentował i występował w Twoim imieniu. Nasz zespół zajmie się wszystkimi formalnościami i obecnością w sądzie na każdej rozprawie.

Ty możesz, ale nie musisz pojawiać się na sali sądowej (chyba że oczywiście chcesz być obecny z własnej woli – niektórzy klienci dla pewności przychodzą, ale zazwyczaj jest to zbędne). Podsumowując: Twoja obecność w sądzie ograniczy się do absolutnego minimum. Zadbamy o to, by proces przebiegał dla Ciebie komfortowo i bez nadmiernego angażowania Twojego czasu.

5. Jakie są szanse na wygraną w sprawie WIBOR?

To naturalne pytanie, które zadaje sobie każdy kredytobiorca: czy wygram z bankiem?. Choć ostrożność nakazuje powiedzieć, że każda sprawa jest indywidualna, to nasza ocena szans w sprawach WIBOR jest bardzo optymistyczna. Dlaczego? Po pierwsze, argumenty prawne po stronie kredytobiorców są mocne – mamy do czynienia z ewidentnymi brakami w informowaniu klientów i z klauzulami, które mogą być uznane za abuzywne (niezgodne z prawem chroniącym konsumenta). Po drugie, precedensy z innych krajów (np. sprawy dotyczące wskaźników LIBOR, EURIBOR) oraz analogia do spraw frankowych pokazują, że sądy dążą do ochrony słabszej strony umowy, gdy bank stosował niejasne czy nieuczciwe postanowienia.

Wreszcie, pierwsze wyroki w Polsce już zapadają na korzyść kredytobiorców – wspominaliśmy o unieważnieniu kredytu WIBOR przez Sąd w Suwałkach czy “odwiborowieniu” kredytu przez Sąd w Warszawie. To precedensy, które z pewnością wpłyną na kolejne orzeczenia.

Nasza kancelaria ma dodatkowo atut w postaci doświadczenia z trudnych sporów bankowych (mamy 0 przegranych spraw frankowych w sprawach konsumenckich). Wykorzystujemy sprawdzone argumenty i strategie, dostosowując je do specyfiki WIBOR. Oczywiście, w procesie zawsze występuje ryzyko i ostateczna decyzja należy do sądu. Jednak z pełnym przekonaniem możemy stwierdzić, że kredytobiorca ma spore szanse na wygranie, a z każdym kolejnym korzystnym wyrokiem rosną jeszcze bardziej. Jeżeli Twoja umowa kredytu zawiera WIBOR, istnieje duże prawdopodobieństwo, że jest w niej coś, co można zakwestionować. Naszym zadaniem jest to znaleźć i skutecznie wykorzystać w sądzie.

6. Czy po złożeniu pozwu muszę dalej spłacać kredyt?

Złożenie pozwu WIBOR nie zwalnia automatycznie z obowiązku płacenia rat, ale sytuacja może się zmienić po uzyskaniu zabezpieczenia lub wyroku. Standardowo, dopóki nie ma prawomocnego wyroku unieważniającego umowę bądź usuwającego WIBOR, trzeba kontynuować spłatę kredytu zgodnie z umową. Jednakże, jak opisaliśmy wyżej, można razem z pozwem złożyć wniosek o zabezpieczenie roszczenia, czyli tymczasowe zawieszenie obowiązku płacenia części odsetkowej raty. Jeśli sąd przyzna zabezpieczenie, Twoje raty na czas procesu zostaną obniżone (płacisz tylko sam kapitał + marża, bez WIBOR). To ogromna ulga w trakcie trwania sprawy.

Gdy finalnie wygrasz sprawę (wyrok się uprawomocni), wtedy następuje rozliczenie: jeśli umowa została unieważniona – dalszych rat już nie będzie, a to co wpłaciłeś ponad kapitał staje się nadpłatą do zwrotu przez bank; jeśli umowa została “odwiborowiona” – bank powinien przeliczyć Twoje zadłużenie tak, jakby od początku nie było WIBOR, co zwykle oznacza spory nadpłacony kapitał, który może pokryć przyszłe raty lub zostać Ci zwrócony.

Podsumowanie: Po pozwie nadal będziesz musiał płać raty, chyba że uzyskamy dla Ciebie zabezpieczenie sądowe. W żadnym wypadku nie zalecamy samowolnego zaprzestania płatności bez decyzji sądu – mogłoby to sprowadzić negatywne konsekwencje (np. wpis do rejestru dłużników czy nawet wypowiedzenie umowy przez bank). Działaj razem z nami zgodnie z procedurą prawną, a wszystko będzie pod kontrolą.

Masz inne pytania lub wątpliwości?

Zapraszamy do kontaktu – nasza kancelaria WIBOR jest do Twojej dyspozycji. Udzielimy wszelkich informacji, rozwiejemy obawy i pomożemy Ci podjąć najlepszą decyzję. Walcz o swoje prawa i pieniądze – nie pozwól, by wadliwy WIBOR dalej obciążał Twój domowy budżet! Skorzystaj z naszej pomocy prawnej i dołącz do grona klientów, którzy odzyskali finansową wolność od nieuczciwych zapisów kredytowych

Dowiedz się więcej: Szczegółowe omówienie problemów z WIBOR-em – zarówno od strony ekonomicznej, jak i prawnej – znajdziesz w naszym obszernym Poradniku WIBORowym. Zachęcamy do lektury, aby lepiej zrozumieć, dlaczego coraz więcej osób decyduje się na pozew przeciwko bankowi w związku z WIBOR-em.

Prześlij swoją umowę do darmowej analizy

Na wszystkie zapytania odpowiadamy zazwyczaj w przeciągu 24 godzin.