Dzisiejszy wpis poświęcamy jednemu z najważniejszych orzeczeń Sądu Najwyższego w tym roku. W dniu 7 lutego 2023 rok, Sąd Najwyższy potwierdził definitywnie wadliwość kredytów GE MONEY bank. Od teraz zarówno TSUE jak i SN są zgodne: nie można eliminować z umowy samej marży, zaś po wyeliminowaniu całej klauzuli abuzywnej, umowa nie może istnieć.

Specyfika umów Ge Money

Umowy Ge Money od lat budzą wątpliwości prawników. W przeciwieństwie do typowych umów kredytów indeksowanych do CHF, bank nie ustalał dowolnie kursów walutowych, lecz z odesłaniem do kursu Narodowego Banku Polskiego. Mowa o następujących zapisach umownych

Zgodnie z § 17 ust 1 umów „Do rozliczania transakcji wypłat i spłat Kredytów stosowane są odpowiednio kursy kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Bank S.A. walut zawartych w ofercie Banku obowiązujące w dniu dokonania transakcji”

§ 17 ust. 2 i 3 umów stanowił zaś „Kursy kupna określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP minus marża kupna.” „Kurs sprzedaży określa się jako średnie kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP plus marża sprzedaży.”

§ 17 ust. 4 Umowy „Do wyliczenia kursów kupna/sprzedaży dla kredytów hipotecznych udzielanych przez GE Money Banku S.A. stosuje się kursy złotego do danych walut ogłoszone w tabeli kursów średnich NBP w danym dniu roboczym skorygowane o marże kupna sprzedaży GE Money Banku S.A.”

Problem stanowi ocena czy umowa może dalej obowiązywać po wyeliminowaniu z niej marży.

Więcej na temat konstrukcji kredyty indeksowanego w GE Money pisaliśmy w tym artykule:

Rozbieżności orzecznicze

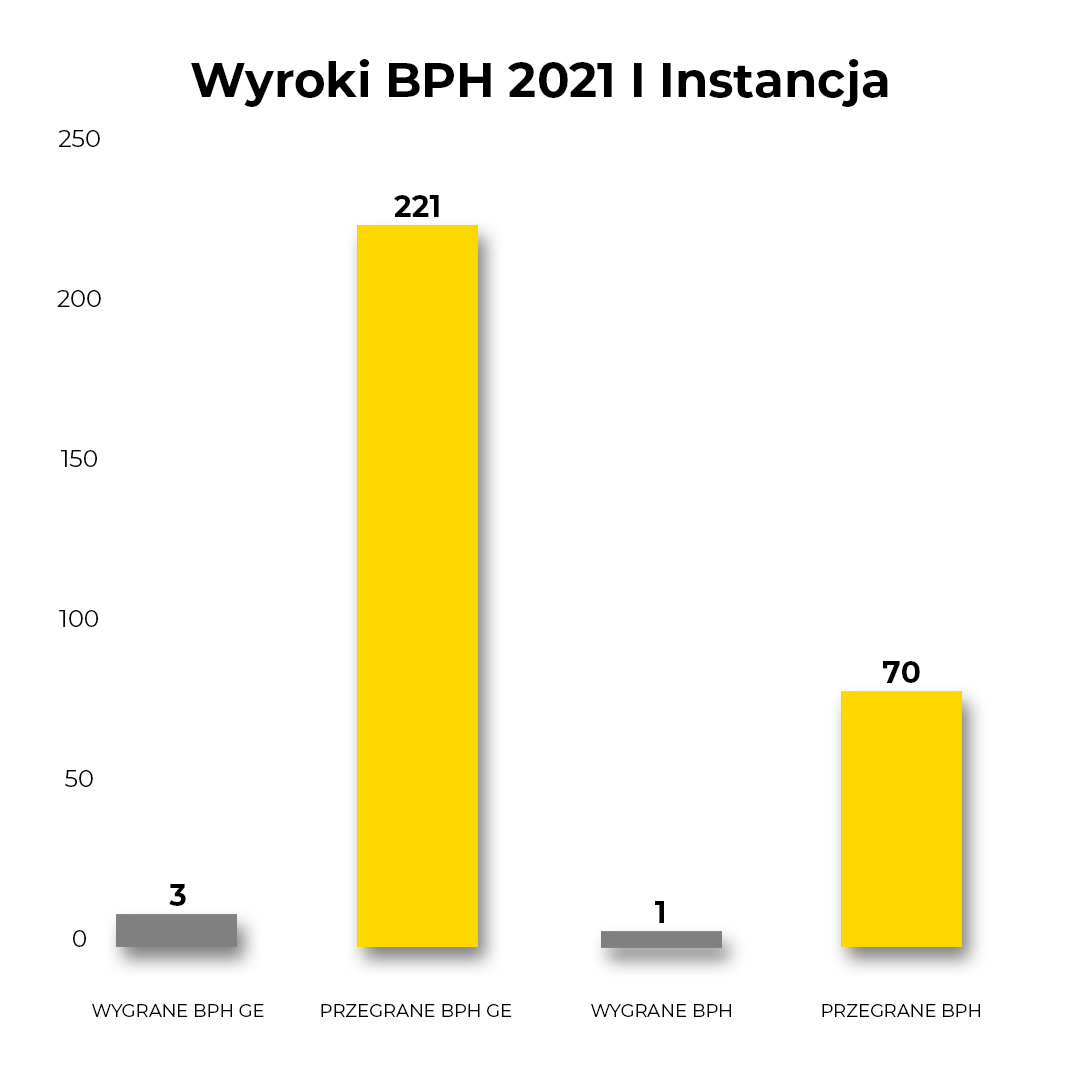

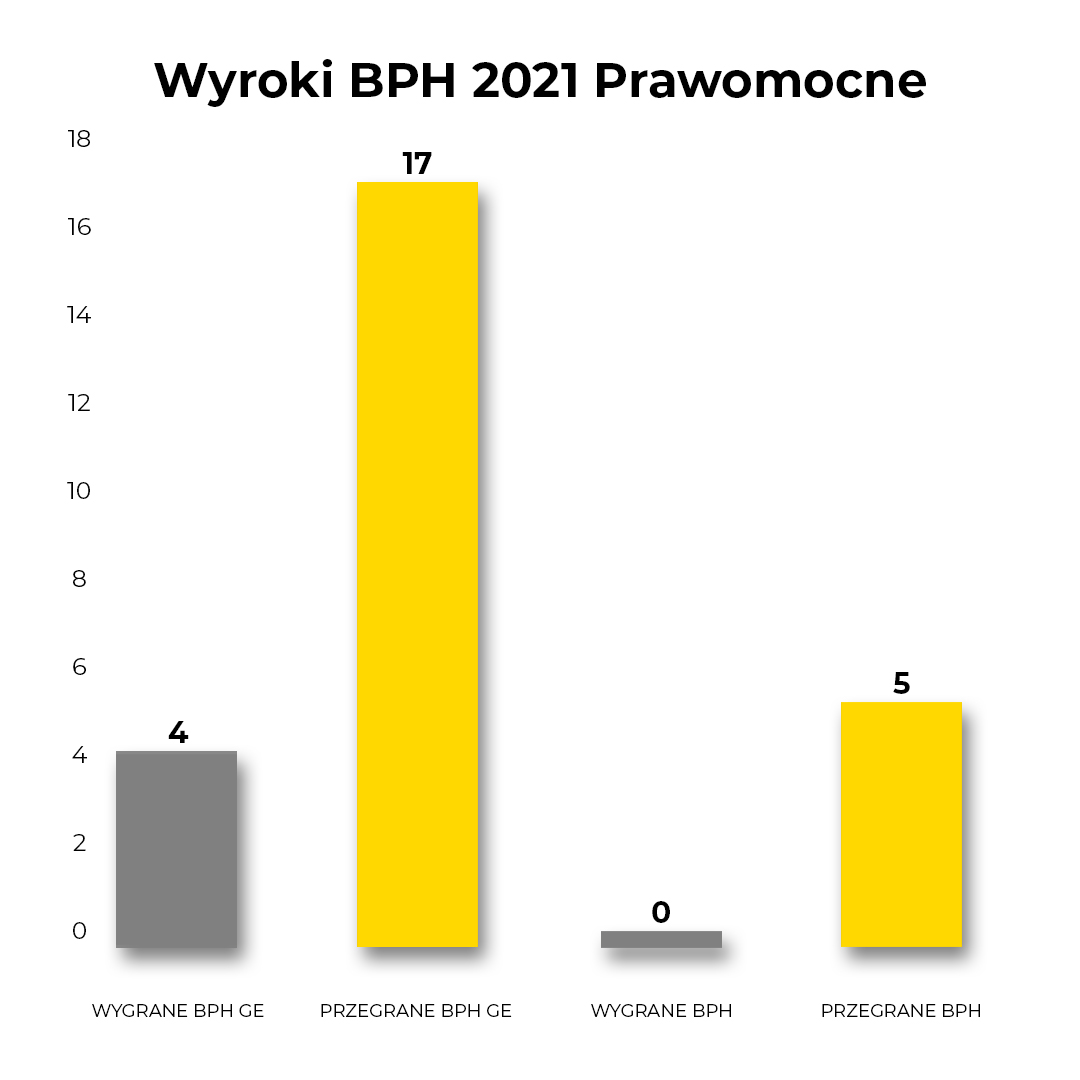

Sądy w zależności od składu orzeczniczego różnie oceniały umowy Ge Money. Większość sędziów uznawała je za nieważne, lecz niektórzy eliminowali samą marżę.

Tak przedstawiały się statystyki spraw Ge Money jeszcze w 2021 roku

Sąd Najwyższy pierwotnie po stronie banków

1 czerwca 2022 r. Sąd Najwyższy wydał orzeczenie w sprawie II CSKP 364/22, w którym stwierdził, że:

Uwzględnienia wymagają wskazówki ujęte w wyroku z 29 kwietnia 2021 r. (w sprawie I.W., R.W. przeciwko Bankowi BPH S.A., C-19/20, pkt 66, 69-74), jak też w wyroku z 7 sierpnia 2018 r. (w sprawie Banco Santander SA przeciwko Mahamadou Dembie i Mercedes Godoy Bonet (C-96/16) oraz Rafael Ramón Escobedo Cortés przeciwko Banco de Sabadell SA (C-94/17), pkt 76-77) uznające za dopuszczalne unieważnienie w odniesieniu do odsetek za zwłokę jedynie powiększenia stopy odsetek zwykłych o określoną liczbę punktów procentowych.

W ocenie Sądu Najwyższego prowadzi to do wniosku, że postanowienie umowne dotyczące marży banku w odniesieniu do ustalania kursu franka szwajcarskiego ma charakter samodzielny, co pozwala na eliminację jedynie elementu odnoszącego się do modyfikacji średniego kursu NBP marżą banku. Równocześnie jest to dopuszczalny środek ingerencji sądowej na podstawie art. 6 dyrektywy 93/13 i art. 3851 k.c. Ingerencja w tym zakresie jest wystarczająca dla osiągnięcia cel w postaci postawienia konsumenta w takiej sytuacji faktycznej i prawnej, jak gdyby nieuczciwy warunek w umowie nie został zastrzeżony. Stosownie do art. 3851 § 2 k.c., jeżeli niedozwolone postanowienie umowne nie wiąże konsumenta, strony są związane umową w pozostałym zakresie. Zgodnie z dominującym poglądem przepis ten wyłącza stosowanie art. 58 § 3 k.c., który przewiduje, że w razie nieważności części czynności prawnej pozostała jej część pozostaje w mocy, chyba że z okoliczności wynika, iż bez postanowień dotkniętych nieważnością czynność nie zostałaby dokonana. Wbrew zarzutom skargi kasacyjnej nie ulega jednak wątpliwości, że jeżeli eliminacja niedozwolonego postanowienia umownego doprowadzi do takiej deformacji regulacji umownej, że na podstawie pozostałej jej treści nie da się odtworzyć treści praw i obowiązków stron, to nie można przyjąć, iż strony pozostają związane pozostałą częścią umowy. Ten ostatni wniosek wynika wyraźnie z art. 6 ust. 1 dyrektywy 93/13, który przewiduje, że nieuczciwe warunki w umowach zawieranych przez sprzedawców lub dostawców z konsumentami nie będą wiążące dla konsumenta, a umowa w pozostałej części będzie nadal obowiązywała strony, jeżeli jest to możliwe po wyłączeniu z niej nieuczciwych warunków (wyrok Sądu Najwyższego z 2 czerwca 2021 r., I CSKP 55/21).

Mówiąc prostszymi słowy: Sąd Najwyższy w czerwca 2022 roku uznał, iż możliwe jest wyeliminowanie z umowy samej marży. Orzeczenie to jest oczywiście błędne i nieaktualne, o czym mowa w dalszej części artykułu.

TSUE po stronie frankowiczów Ge Money

TSUE badał umowy banku Ge Money. W orzeczeniu z dnia 29 kwietnia 2021 roku, sygn. C/19/20 stwierdził, że celem dyrektywy nie jest unieważnienie wszystkich umów zawierających nieuczciwe warunki, lecz zastąpienie formalnej równowagi kontraktowej. Orzeczenie to zostało pozytywnie odebrane przez banki. Niezasadnie.

W pkt 71 tegoż wyroku Trybunał stwierdził bowiem, iż „Jedynie gdyby element klauzuli indeksacyjnej rozpatrywanego w postępowaniu głównym kredytu hipotecznego dotyczący marży Banku BPH stanowił zobowiązanie umowne odrębne od innych postanowień umownych, które mogłoby być przedmiotem zindywidualizowanego badania jego nieuczciwego charakteru, sąd krajowy mógłby go usunąć”.

Definitywne rozstrzygnięcie problematyki umów Ge Money przyniosło orzeczenie TSUE z września 2022 roku w sprawie C-80/21. Tym razem TSUE wprost potwierdził, iż nie jest możliwe usunięcie jedynie części paragrafu. Co więcej sąd wskazał, iż:

- NIE WOLNO ZASTĘPOWAĆ POSTANOWIEŃ ABUZYWNYCH W UMOWIE POPRZEZ POSTANOWIENIA ODWOŁUJĄCE SIĘ DO PRZEPISÓW DYSPOZYTYWNYCH

- NIE MA MOŻLIWOŚCI ZASTĄPIENIA POSTANOWIEŃ ABUZYWNYCH W ZAKRESIE SPOSOBU USTALANIA WYSOKOŚCI KURSÓW POPRZEZ ODWOŁANIE SIĘ DO ART. 358 K.C. (TJ. KURSU ŚREDNIEGO NBP)

- PRZEPISY NIEDOZWOLONE NIE MOGĄ BYĆ ZASTĘPOWANE (UZUPEŁNIANE) POPRZEZ WYKŁADNIĘ OŚWIADCZEŃ WOLI STRON,

TSUE podkreślił, iż sądy krajowe nie są uprawnione do usunięcia części nieuczciwego zapisu umownego, pozostawiając jedynie jego część jako skuteczną. Zmiana takiego warunku mogłaby w sposób istotny wpłynąć na brzmienie całego zapisu umownego.

Sąd Najwyższy zmienia zdania i staje po stronie frankowiczów

Po przełomowym orzeczeniu TSUE, Sąd Najwyższy musiał zmienić zdanie na korzyść frankowiczów. I tak, w dniu 7 lutego 2023 roku w sprawie I CSK 4195/22 wydał orzeczenie które raz na zawsze powinno usystematyzować orzecznictwo ws. GE Money. Sąd Najwyższy podreślił, iż z wyroku TSUE wydanego w sprawie C-19/20 nie wynika jednolity sposób traktowania zobowiązania do uiszczenia na rzecz kredytującego banku marży. Zobowiązanie takie wynika bowiem z treści konkretnej umowy zawieranej przez strony i podlega zasadom wykładni oświadczeń woli. Wykładnia ta, dokonywana w każdym przypadku, prowadzi do ustalenia treści normy wynikającej z interpretowanego postanowienia umownego. W przypadku umowy badanej w niniejszej sprawie jednak Sąd odwoławczy ustalił, że kwestionowane klauzule indeksacyjne dotyczą w równym stopniu wyliczenia samego zobowiązania kredytowego (świadczenia głównego), sposobu kalkulacji należnych rat, jak i naliczania marży. Z tej przyczyny nie znalazł podstaw do wyinterpretowania oddzielnej normy prawnej odnoszącej się wyłącznie do marży banku. Do zagadnienia trzeciego: W wyroku wydanym w połączonych sprawach C80/21 – C-82/21 TSUE wskazał, że artykuł 6 ust. 1 i art. 7 ust. 1 dyrektywy Rady 93/13/EWG z dnia 5 kwietnia 1993 r. w sprawie nieuczciwych warunków w umowach konsumenckich należy interpretować w ten sposób, że stoją one na przeszkodzie orzecznictwu krajowemu, zgodnie z którym sąd krajowy może stwierdzić nieuczciwy charakter nie całości warunku umowy zawartej między konsumentem a przedsiębiorcą, lecz jedynie elementów tego warunku, które nadają mu nieuczciwy charakter, w związku z czym warunek ten pozostaje, po usunięciu takich elementów, częściowo skuteczny, jeżeli takie usunięcie sprowadzałoby się do zmiany treści tego warunku, który ma wpływ na jego istotę, czego zweryfikowanie należy do sądu odsyłającego. Jednocześnie potwierdził też, że przepisy te stoją na przeszkodzie orzecznictwu krajowemu, zgodnie z którym sąd krajowy może, po stwierdzeniu nieważności nieuczciwego warunku znajdującego się w umowie zawartej między konsumentem a przedsiębiorcą, która to nieważność nie pociąga za sobą nieważności tej umowy w całości, zastąpić ten 5 warunek przepisem dyspozytywnym prawa krajowego.

Podsumowanie

Obecnie nie budzi już niczyjej wątpliwości, zarówno TSUE jak i Sądu Najwyższego, iż nie można usunąć samej marży z § 17 umowy Ge Money. Umowa po wyeliminowaniu z niej całego paragrafu, nie może istnieć i jest nieważna.