Są takie sprawy, które pamięta się dłużej niż inne. Ta zaczęła się w 2020 roku, jeszcze zanim frankowe orzecznictwo „ustawiło się” tak, jak dziś. Zadzwoniła do mnie moja serdeczna koleżanka, z którą na co dzień spotykam się też w zupełnie innym świecie niż sądowe korytarze, bo wspólnie występujemy w teatrze.

Usłyszała, że umowy frankowe mogą być wadliwe. Chciała, żebym po prostu spojrzał na jej dokumenty i powiedział uczciwie: czy w tej umowie jest coś, co da się podważyć.

W 2020 roku to nie było takie oczywiste jak dziś. Nie było jeszcze jasne, czy sądy będą częściej unieważniać umowy w całości, czy raczej „naprawiać” je przez tzw. odfrankowienie, czyli przeliczenie kredytu tak, jakby od początku był złotowy, tylko oprocentowany jak w umowach frankowych. Nie było też tego komfortu, że klient wchodzi w proces z poczuciem: „OK, linia jest ugruntowana”.

A jednak podjęliśmy decyzję: działamy.

Pozew w sierpniu 2020 i roszczenie kaskadowe. Co to znaczy w praktyce?

W sierpniu 2020 roku złożyliśmy pozew przeciwko bankowi (Getin). Od początku zastosowaliśmy rozwiązanie, które w tamtym czasie było po prostu rozsądną strategią procesową, czyli tzw. roszczenie kaskadowe.

Brzmi technicznie, ale sens jest prosty: formułuje się kilka „wariantów” żądań, ustawionych w kolejności.

- W pierwszej kolejności wnosimy o ustalenie nieważności umowy i o zwrot wszystkich świadczeń, które kredytobiorca zapłacił w trakcie trwania umowy (raty, opłaty, prowizje, wszystko, co wynikało z wykonywania umowy).

- Ewentualnie, gdyby sąd nie podzielił argumentów o nieważności, wnosimy o odfrankowienie, czyli rozliczenie kredytu tak, jakby był złotowy, bez mechanizmu indeksacji/denominacji do franka.

Taka konstrukcja zabezpieczała interes klientki. Jeśli sąd w 2020 roku nie był jeszcze gotowy na „pełną nieważność”, to nadal była szansa na korzystny wariant alternatywny.

Trzy lata w I instancji i wygrana. Potem… upadłość Getinu

Sprawa trwała 3 lata przed sądem pierwszej instancji. I w końcu udało się to, o co walczyliśmy: wyrok unieważniający umowę i zasądzający zwrot świadczeń.

Tyle że chwilę później sytuacja stała się dużo bardziej skomplikowana, bo Getin upadł. A upadłość banku zmienia praktykę dochodzenia roszczeń pieniężnych. Nie oznacza, że „nic nie da się zrobić”, ale oznacza, że część działań trzeba przenieść z sali sądowej do realiów postępowania upadłościowego.

Mówiąc po ludzku: w pewnym momencie nie chodziło już tylko o sam proces przeciwko bankowi, ale o to, jak mądrze przeprowadzić klientkę przez konsekwencje upadłości po drugiej stronie.

Co z roszczeniami pieniężnymi po upadłości banku? KRZ i zgłoszenie wierzytelności

W sytuacji upadłości wierzyciele (czyli m.in. kredytobiorcy) muszą działać w ramach postępowania upadłościowego. W praktyce robi się to przez zgłoszenie wierzytelności w KRZ, czyli w Krajowym Rejestrze Zadłużonych.

Tu też pojawia się ważne rozróżnienie, które często tłumaczę klientom:

- Wyrok o nieważności porządkuje sytuację prawną umowy i często jest kluczem do „zamknięcia tematu długu”.

- Odzyskanie pieniędzy od upadłego podmiotu może być ograniczone mechaniką postępowania upadłościowego i kategoriami zaspokojenia, terminami, listą wierzytelności.

My wykonaliśmy to, co w tamtym momencie było konieczne i racjonalne: rozliczyliśmy kapitał w ramach postępowania upadłościowego i dokonaliśmy zgłoszenia.

Najtrudniejsze pytanie. Spłacać dalej czy nie?

W pewnym momencie moja koleżanka zadała pytanie, które pada w takich sprawach bardzo często, tylko że tu dochodził jeszcze ciężar emocjonalny, bo mówimy o osobie mi bliskiej:

Czy dalej spłacać kredyt, czy przestać?

Podjęliśmy wspólnie decyzję, że po spłacie kapitału nie ma sensu dalej płacić. To nie jest decyzja „na skróty”. To jest decyzja, która wynika z konkretnej analizy sytuacji prawnej, etapu sprawy i realiów upadłości po stronie banku.

I wtedy zaczęło się to, co w sądach bywa najtrudniejsze: czekanie.

Apelacja w Poznaniu, zawieszenie, syndyk i „próba ugodowa”

Po wyroku I instancji sprawa zaczęła żyć swoim drugim życiem. Było zawieszenie, potem podjęcie postępowania z udziałem syndyka. Syndyk wystosował wezwania, pojawiło się też zawezwanie do próby ugodowej.

W praktyce zawezwanie do próby ugodowej to formalna próba doprowadzenia do ugody jeszcze przed sądem, często wykorzystywana jako element taktyki procesowej. U nas odpowiedź była jasna: odmówiliśmy, bo warunki, które pojawiły się po stronie syndyka, po prostu nie były do zaakceptowania.

Doszło też do kolejnego posiedzenia w ramach tej ścieżki ugodowej. Padła propozycja „przekształcenia kredytu na złotowy”, ale z obowiązkiem dopłaty jeszcze kilkudziesięciu tysięcy złotych. Mówiąc wprost: miało to niewiele wspólnego z realnym rozliczeniem umowy po unieważnieniu.

Nie zgodziliśmy się i wróciliśmy do planu podstawowego: czekamy na rozpoznanie apelacji.

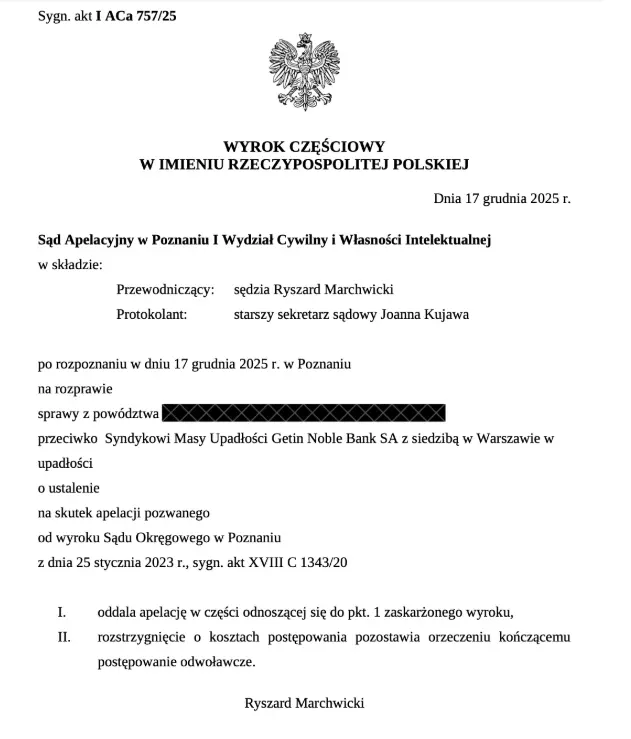

Prezent pod choinkę. 2025 rok i prawomocny wyrok

I wreszcie, w 2025 roku, przyszła ta wiadomość, która potrafi poprawić humor na długo: sąd wyznaczył termin rozprawy apelacyjnej.

A potem było już dokładnie to, na co pracowaliśmy od 2020 roku.

Sąd Apelacyjny w Poznaniu oddalił apelację syndyka. Tym samym potwierdził, że umowa łącząca naszą klientkę z bankiem Getin jest w całości nieważna, prawomocnie.

Co to oznacza w praktyce?

- przede wszystkim: zniknęło zadłużenie, które według banku wynosiło kilkaset tysięcy złotych,

- klientka nie ma już nic do zapłaty,

- sprawa jest prawomocnie zakończona,

- a kolejnym krokiem, który wykonamy, będzie wykreślenie hipoteki.

To jest ten moment, w którym człowiek czuje czystą satysfakcję. Bo w sprawach frankowych liczby są ważne, ale jeszcze ważniejsze jest poczucie ulgi po drugiej stronie.

Prywatnie: prowadzenie spraw dla znajomych to większa odpowiedzialność

Nie ukrywam: takie sprawy prowadzi się trudniej. Kiedy klient jest „z ulicy”, wchodzisz w rolę pełnomocnika z pełnym profesjonalnym dystansem. Kiedy pomaga się komuś bliskiemu, odpowiedzialność czuje się podwójnie.

Tym bardziej cieszy mnie ten finał.

Bo to nie jest tylko kolejny wyrok. To jest historia konsekwencji i cierpliwości. Od sierpnia 2020 roku, przez trzy lata I instancji, przez upadłość banku i wszystkie „zakręty” po drodze, aż po prawomocny wyrok, który zamknął temat.

I tak, w tle jest też teatr. Ale tym razem sceną był sąd, a finał naprawdę warto było doczekać.

„Zwycięstwa cieszą najbardziej, kiedy dotyczą ludzi, których po prostu lubisz.”

Na koniec dodam jedno: jeśli macie kredyt frankowy i wahacie się, czy „to jeszcze ma sens”, to często ma. Nawet jeśli sprawa jest trudniejsza, nawet jeśli bank jest w upadłości, nawet jeśli umowa jest stara. Każdą sytuację trzeba policzyć i przeanalizować indywidualnie, ale te sprawy wciąż potrafią kończyć się bardzo dobrze.